Новый закон освободит рестораторов от налога на добавленную стоимость

Госдума РФ приняла закон, освобождающий рестораны и кафе с ежегодными доходами до двух миллиардов рублей от уплаты налога на добавленную стоимость (НДС). Предполагается, что новшество, которое начнет действовать в следующем году, приведет к укрупнению рынка общепита. Сейчас рестораторы, владеющие несколькими заведениями, нередко регистрируют их как отдельные юридические лица. Это позволяет применять упрощенную систему налогообложения и не платить НДС.

Сергей Николаев/РГ

Представители отрасли, с одной стороны, приветствуют налоговую реформу. Для рынка общепита, второй год работающего в условиях ограничений, важны любые послабления. С другой стороны, в регионах Северо-Запада можно пересчитать по пальцам ресторанные сети с годовым доходом, близким к двум миллиардам рублей. По словам экспертов, за отменой НДС для гигантов должны последовать льготы и для некрупных кафе.

Общепит голосует за "упрощенку"

Сейчас рестораторы, которые находятся на общей системе налогообложения, должны перечислять в бюджет 20-процентный налог на добавленную стоимость. Теоретически они могут, приобретая продукцию с НДС, получить вычет на сумму входного налога. Однако на практике большинство поставщиков заведений общепита - это плательщики льготных налоговых режимов, которые освобождены от налога на добавленную стоимость. А также аграрии, пользующиеся льготной десятипроцентной ставкой НДС. В результате владельцам кафе и ресторанов приходится платить этот налог практически в полном объеме из своего кармана.

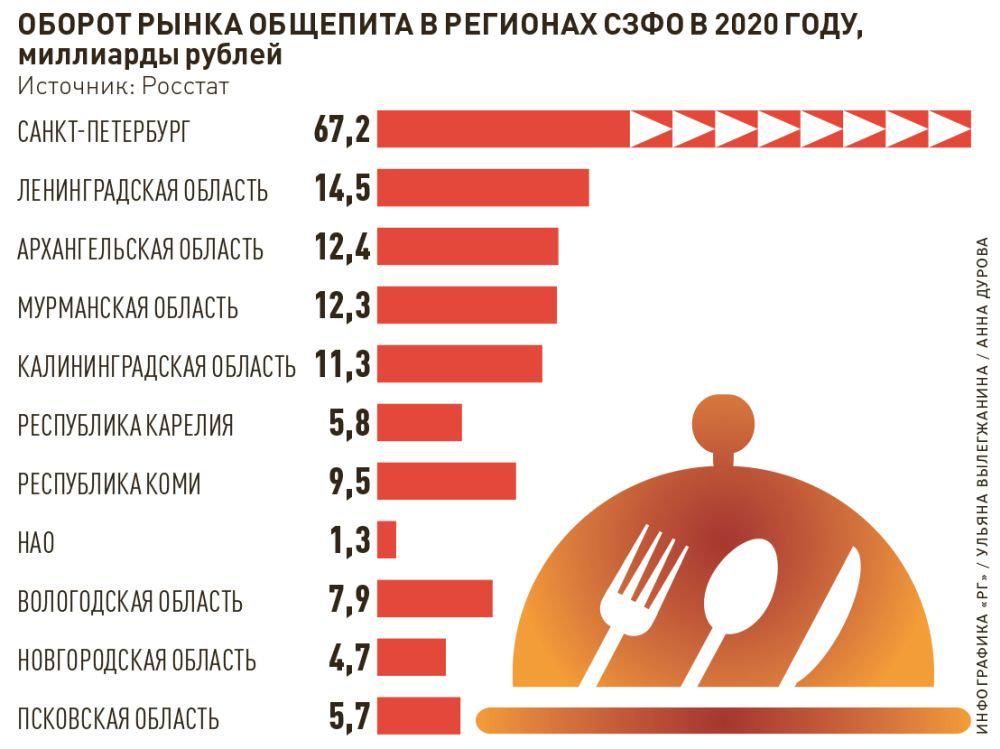

Впрочем, проблема касается только крупного бизнеса. Годовой доход большинства предприятий общепита в регионах СЗФО не превышает 150 миллионов рублей. А значит, они могут применять упрощенную систему налогообложения (УСН), не предусматривающую уплату налога на добавленную стоимость.

Для многих рестораторов "упрощенка" окажется выгоднее общей системы налогообложения даже с учетом освобождения от НДС. Ведь последняя предусматривает 20-процентный налог на прибыль. А плательщики УСН со штатом до ста человек и годовым доходом до 150 миллионов рублей перечисляют в бюджет шесть процентов с доходов или пятнадцать процентов с разницы между доходами и расходами. Компании со штатом до 130 человек и доходом до 200 миллионов в этом году также могут применять "упрощенку", но с повышенными ставками: восемь и двадцать процентов соответственно.

- Чтобы годовой доход составил 150 миллионов рублей, ежедневная выручка должна превышать 400 тысяч рублей. Это много даже для крупного петербургского заведения, - отмечает создатель нескольких ресторанов в Санкт-Петербурге, президент Федерации рестораторов и отельеров Северо-Запада Леонид Гарбар. - Доход большинства ресторанов в нашем городе не превышает 50-90 миллионов рублей в год, практически все они находятся на УСН.

Будьте мягче

Текущая реформа - результат длительной скрупулезной работы федеральных сетевых ресторанных гигантов, развивает тему исполнительный директор Федерации рестораторов и отельеров Северо-Запада Михаил Рапопорт. Однако она важна и для региональных рынков общепита.

- За последние несколько лет это лишь второй случай, когда я разговариваю с журналистами о смягчении правил игры для рестораторов, а не об их ужесточении, - поясняет Михаил Рапопорт. - Первый случай не был связан с экономикой. Любые льготы - это движение в верном направлении. А в новом законе, что очень важно, речь идет не только об отмене НДС, но и об увеличении показателя численности персонала, при котором сохраняется право на уплату страховых взносов по пониженной ставке. Раньше максимальная планка составляла 250 человек, сейчас речь идет уже о полутора тысячах сотрудников. Без этого новшества планируемого обеления и укрупнения отрасли точно не произойдет, поскольку рынок общепита является человекоемким. Хотелось бы, чтобы за послаблениями для крупного ресторанного бизнеса последовали послабления для средних и малых компаний. Наше объединение уже приступило к аккумулированию и аналитике предложений.

По словам экспертов, за отменой НДС для гигантов должны последовать льготы и для некрупных кафе

В то же время эксперты надеются, что отмена налога на добавленную стоимость не повлечет за собой закручивание гаек со стороны налоговиков. ФНС давно интересуется компаниями, которые разделили заведение, расположенное по одному адресу, на несколько юридических лиц.

- Если на одном адресе находятся ресторан, бар и кафе, которые зарегистрированы как разные юридические лица, но имеют одних и тех же учредителей, ситуацию действительно можно назвать спорной, - продолжает Михаил Рапопорт. - Но очень важно, чтобы налоговики не посчитали "раздробленными" рестораны, которые расположены в разных местах и принадлежат разным владельцам. Такие заведения могут находиться в ведении одной управляющей компании и даже обладать некой общей концепцией, однако инвестируют в них разные люди. Подобных примеров достаточно и в Санкт-Петербурге, и в других регионах СЗФО.

Страх как дорого

Микропредприятия, которые работают на рынке общепита и применяют патентную систему налогообложения, также нуждаются в послаблениях. Владельцы патентов уже получили возможность вычитать взносы, уплаченные в страховые фонды, из общего объема налогов. Но фискальная нагрузка на крохотные кафе, состоящие, как правило, из владельца и одного-двух сотрудников, все равно остается высокой.

- Стоимость патента на один квартал составляет для нашего заведения порядка восьми тысяч рублей, - рассказывает владелец одного из первых вегетарианских кафе в Калининграде Денис Тайшин. - Как ИП с наемными сотрудниками я могу получить 50-процентный вычет за счет уплаченных страховых взносов, поэтому за квартальный патент плачу около четырех тысяч. Это меньше, чем было, когда я применял единый налог на вмененный доход. Однако ставки взносов в страховые фонды, к сожалению, слишком высоки, чтобы мы могли себе позволить нанимать новых работников.

Следует пояснить, что ИП должен ежегодно платить в государственные страховые фонды за себя чуть более сорока тысяч рублей. А также 30 процентов от зарплаты своих сотрудников (помимо 13-процентного налога на доходы физлиц). В текущем году малые предприятия вправе применять пониженный тариф страховых взносов - 15 процентов. Но это касается только части зарплаты работников, которая превышает минимальный размер оплаты труда.

- Мы нередко работаем в ноль - доходов впритык хватает, чтобы рассчитаться с поставщиками, заплатить налоги и зарплаты, - продолжает Денис Тайшин. - Кафе небольшое - я, повар и администратор. Я занимаюсь всей организационной работой, а также нередко работаю и поваром, и администратором. Если я найму еще двух работников с зарплатой в 25 тысяч рублей каждому, расходы с учетом налогов и страховых взносов станут неподъемными. Поэтому приходится пока работать за двоих, а порой и за троих. Очень хочется, чтобы страховые взносы для микробизнеса существенно снизили. Кроме того, важно, чтобы различные нововведения, такие, к примеру, как онлайн-кассы, не внедрялись за счет малого бизнеса, а полностью субсидировались из бюджета. Касса нам обошлась примерно в 35 тысяч рублей, и это еще не самая дорогая техника. Предоставленный налоговый вычет в 18 тысяч рублей лишь частично перекрыл данные расходы. Теперь каждые три года нужно платить порядка десяти тысяч за замену фискального накопителя. Грядущая маркировка молочных продуктов также потребует дополнительных расходов на специальное оборудование или услуги специалистов по его настройке. Окупаемость каждого нововведения для микробизнеса исчисляется годами. Словом, снижению фискальной нагрузки мы будем очень рады, но еще важнее освободить "малышей" от дополнительных расходов, связанных с новыми требованиями со стороны контролирующих органов.