"Идут за деньгами туда, где эти деньги им дают": Почему россияне массово уходят из банков в МФО

В России резко выросло число берущих микрозаймы

Сюжет

Часть заемщиков уходят из банков в микрофинансовые организации (МФО) на фоне ужесточения требований к выдачам кредитов. И такой "переток" в отдельных случаях может приводить к росту закредитованности, говорится в докладе Банка России.

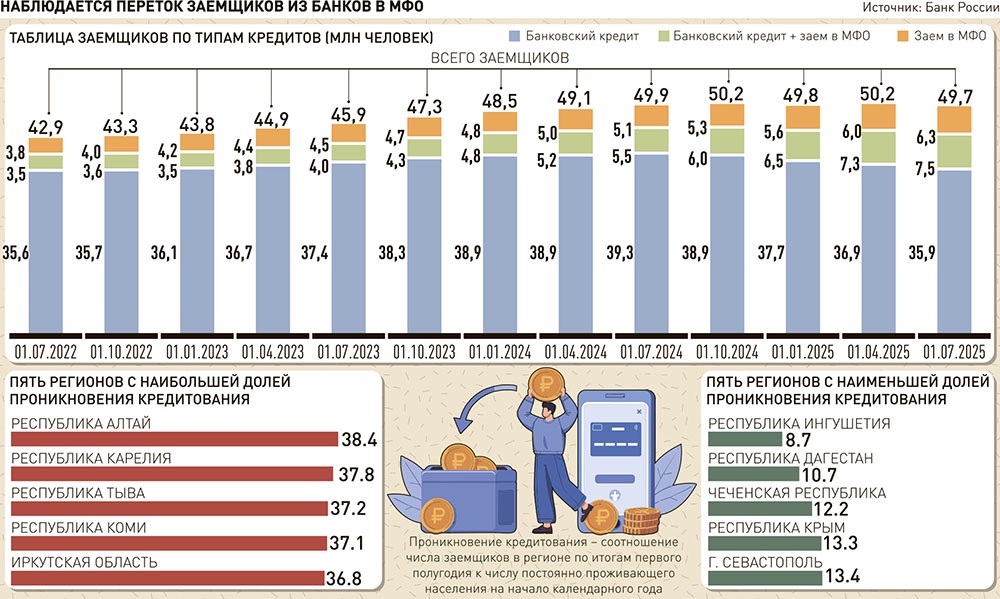

Число россиян с займами в микрофинансовых организациях (МФО) достигло 13,8 млн по итогам первой половины 2025 года, поднявшись за полгода на 1,7 млн, а за год - на 3,2 млн человек, если учитывать и заемщиков, у которых помимо микрозайма есть в том числе кредит в банке.

При этом заемщиков в целом в России стало меньше на 0,2 млн за полгода: 49,7 млн человек. За полгода задолженность заемщиков, имеющих займы в МФО, выросла на 1,1 трлн руб. за полгода, до 6,1 трлн руб.

С 2023 года Банк России последовательно ужесточает требования к выдаче необеспеченных кредитов и займов клиентам с высокой долговой нагрузкой. До 1 июля 2025 года количественные ограничения на выдачу займов заемщикам, которые тратят на выплату долга 50-80% своих доходов, у МФО были мягче, чем у банков, говорит руководитель проекта Народного фронта "За права заемщиков" Евгения Лазарева.

"Те клиенты, которым в силу ограничений банки отказали в кредитовании, ушли за заемными средствами на микрофинансовый рынок. Другими словами, заемщики закрывают свои потребности в деньгах там, где эти деньги им дают", - пояснила эксперт.

Клиенты, которым отказали в выдаче кредита в банке, обращаются потом в микрофинансовые организации, ломбарды и кредитные кооперативы

Рост выдач не означает, что МФО вне зависимости от своего статуса готовы выдавать деньги всем, рассказали "РГ" в пресс-службе СРО "МиР". Около 80% первичных клиентов не проходят скоринг и получают отказ, поэтому есть достаточно жесткий фильтр.

Клиентов в МФО становится больше в том числе из-за банков, которые на протяжении последних лет активно создают МФО и отправляют туда отказной трафик. И разрабатываются продукты, которые максимально схожи с банковскими, в том числе и в части ставок, что отражается на росте доли постоянных клиентов.

Новыми заемщиками пополняются не только МФО, но и ломбарды и кредитные потребительские кооперативы, говорит генеральный директор МФК "Займер" Роман Макаров. Столкнувшись с отказом в банке и в том числе в МФО, клиент ищет другие способы получения заемных средств, так как потребность в них никуда не исчезает.

"Спрос населения на заемные средства находится на высоком уровне - это факт. По разным оценкам, практически половина россиян время от времени испытывают нехватку денег", - говорят в СРО "МиР".

Нажмите для увеличения. Инфографика "РГ" / Антон Переплетчиков / Кирилл Каштанов

Общая тенденция на переход банковских заемщиков в МФО, в том числе кэптивные, наблюдается и сейчас и может сохраниться в ближайшем будущем, говорит Макаров. Однако в следующем году рынок ждут серьезные регуляторные изменения, которые перестроят работу сектора, поэтому сложно говорить о том, что число заемщиков МФО продолжит активно расти. Со вступлением в силу закона о биометрии, а также об изменении подхода к оценке доходов клиентов часть заемщиков может потерять доступ к финансированию в МФО, говорит Макаров. В ЦБ пояснили, что с 2026 года МФО должны будут рассчитывать долговую нагрузку заемщиков либо на основе официальных источников информации об их доходах, либо исходя из среднедушевого дохода по данным Росстата. Это ограничит риски закредитованности граждан, считают в регуляторе.

В следующем году на фоне регуляторных ужесточений выдачи снизятся от 20 до 50%, прогнозирует гендиректор МФК "МигКредит"Александр Пустовит. По его словам, главный риск - не в наблюдаемом росте числа займов, а в том, что этот инструмент могут начать использовать не по назначению. Краткосрочный дорогой заем не должен становиться способом рефинансирования других долгов или покрытия ежедневных потребностей. Это приводит к долговой спирали, добавил эксперт.

"С 1 июля 2025 года доля потребительских кредитов, предоставленных клиентам с предельной долговой нагрузкой выше 50%, но не более 80%, может составлять лишь до 10% от всего объема выдаваемых займов в этой сфере, - говорит Лазарева. - Заемщикам с долговой нагрузкой в 80% и выше выдавать необеспеченные потребительские ссуды МФО запрещено. И, безусловно, эти ограничения уже повлияли на ситуацию - в третьем квартале 2025 года популярность кредитных потребительских кооперативов резко выросла. Они выдали людям почти в семь раз больше займов, чем за такой же период прошлого года. Причем в основном за деньгами обращались люди, которые впервые стали пайщиками кооперативов".

Кооперативы, по словам Лазаревой, часто не проверяют кредитную историю и долговую нагрузку клиентов. А процентные ставки по займам в КПК в среднем ниже, чем в МФО. Существует и риск, что из-за достаточно жесткой политики кредитования как банков, так и МФО часть клиентов уйдут к нелегальным организациям, деятельность которых лежит вне рамок закона, опасаются в СРО "МиР". В условиях, когда человеку нужна определенная сумма денег, он рассматривает все варианты, где ему готовы предоставить средства. "Клиенты с низким уровнем платежной дисциплины и высокой закредитованностью продолжат искать кредиторов, готовых предоставить заемные средства. К сожалению, некоторые из них даже обратятся к нелегальным кредиторам", - подтверждает Лазарева.