Почему добросовестные клиенты попадают в банковские "черные списки" и как себя реабилитировать

Глава НСФР Емелин: Как добросовестные клиенты попадают в "черные списки" банков

Добросовестные клиенты могут попасть в базу Банка России о случаях подозрительных переводов, если у них похитили электронное средство платежа - как физически, так и с получением доступа к онлайн-каналу со стороны мошенников. В этом случае действительно возможно совершение операции, о которой человек не знает, рассказал в интервью "Российской газете" глава Национального совета финансового рынка (НСФР) Андрей Емелин.

Банк России собирается усовершенствовать процедуру реабилитации клиентов, ошибочно попавших в черный список. Во-первых, возникает вопрос: почему такие клиенты вообще попадают в список? Кто принимает такое решение - банк, МВД или ЦБ?

Андрей Емелин: Это четко установленный порядок, а не спонтанные вариации. Попадать в базу Банка России клиенты могут из всех перечисленных каналов.

Правовые аспекты банковской деятельности эксперты "РГ" разъясняют в рубрике "Юрконсультация"

Изначально данную базу формировали банки, направляющие в Банк России информацию об операциях, совершенных без добровольного согласия, как о совершенных, так и о приостановленных, то есть имеющих подозрительные признаки.

Информация о лицах и электронных средствах платежа (ЭСП), которые были задействованы в таких операциях, поступала в базу ФинЦЕРТ Банка России и в дальнейшем оперативно доводилась до всех остальных участников рынка.

Затем был принят закон, который регламентировал информационный обмен между Банком России и МВД. И в его рамках МВД стало передавать информацию о лицах, в отношении которых возбуждены уголовные дела по статьям, связанным с мошенничеством со счетами и картами. А в сторону МВД стала оперативно передаваться информация о выявленных операциях без добровольного согласия.

То есть эта база стала единой: для банков появилась градация, поступила ли информация от какого-то другого банка или эта информация поступила от МВД. И в ситуации, когда информация от МВД, меры реагирования жестче.

Есть жалобы, что банк не объясняет доходчиво и понятно причины блокировки и как ее снять

А каким образом в базу попадают люди, которые уверены, что не связаны с подозрительными операциями?

Андрей Емелин: Это возможно, например, в случае, когда у лица похищается электронное средство платежа - как физически, так и посредством получения доступа через онлайн-канал со стороны мошенников или вредоносного ПО. В этом случае действительно возможно совершение операции, о которой человек не знает.

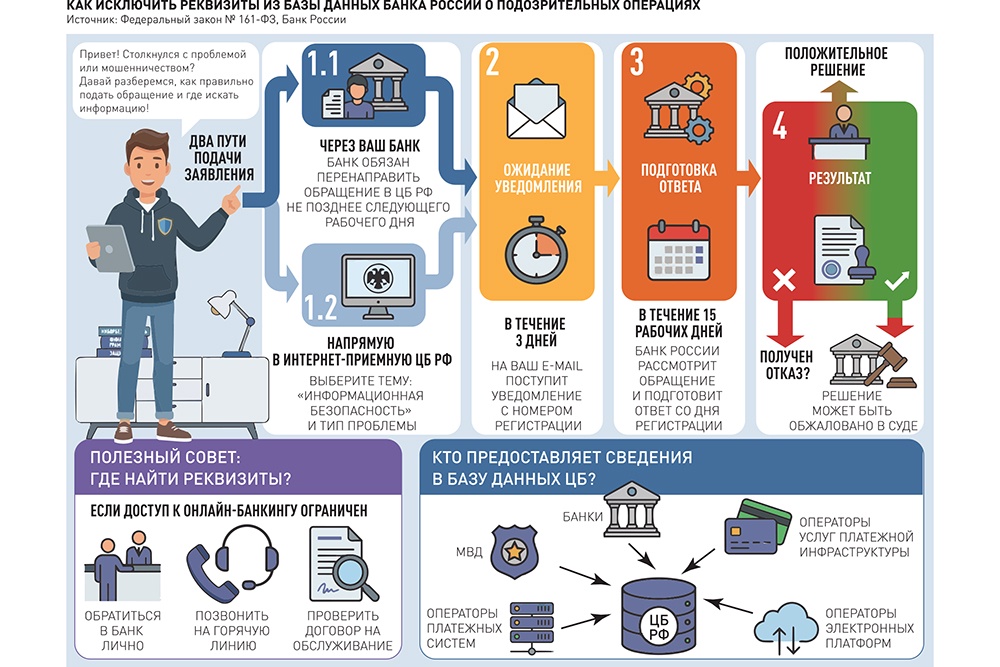

Ранее из базы ФинЦЕРТ исключиться вообще было непонятно как. Но потом были внесены поправки в законодательство, были установлены порядок и регламентный 15-дневный срок, в течение которого Банк России должен рассматривать такие жалобы.

Насколько сложно клиентам себя реабилитировать?

Андрей Емелин: Сама процедура достаточно непростая, потому что приходится рассматривать каждый случай индивидуально, оценивая наличие или отсутствие связи между конкретным событием, то есть операцией без добровольного согласия, и действиями конкретного лица в определенный момент времени.

Но уже наработана определенная практика рассмотрения, выработались примерные процедуры. Действительно, по ряду лиц решения об исключении принимаются, по кому-то идут отказы, эти люди иногда идут в суд, но без особых перспектив. И по большому счету, если, по мнению Банка России, блокировка была правомерной, то это пересилить очень сложно.

Нажмите для увеличения. Инфографика "РГ" / Антон Переплетчиков / Кирилл Каштанов

Есть жалобы, что если добросовестный клиент попал в базу, то банк не объясняет доходчиво и понятно причины попадания, блокировки и путь решения. То есть человека оставляют один на один с проблемой. ЦБ даже информационное письмо выпускал в августе. Как изменилась ситуация за эти месяцы, стали ли банки давать детальное объяснение причин блокировки?

Андрей Емелин: Эта работа не месяц назад началась и не месяц спустя закончится. Эта проблема коренится в разном правовом режиме информирования в рамках 161-ФЗ о платежной системе и 115-ФЗ о противодействии легализации. Если в рамках первого информирование возможно, то по 115-ФЗ оно просто запрещено. Поэтому в тех случаях, когда человеку не очень четко говорят, что у него послужило причиной блокировки, почти наверняка это 115-ФЗ. Просто потому, что информирование о мерах, принимаемых в рамках ПОД/ФТ (противодействие отмыванию денег и финансированию терроризма. - Прим. "РГ"), прямо запрещены законом. Поэтому все разъяснения и рекомендации Банка России направлены в большей части в сторону антифрода (борьба с мошенничеством. - Прим. "РГ"), то есть 161-ФЗ, а не ПОД/ФТ.

Банки же, начав со 115-ФЗ, привыкли к тому, что они никому ничего объяснять не должны, а должны просто выполнять требования закона. Поэтому Банк России дал достаточно детальные разъяснения по информированию клиента о примененных мерах, погрузился на более ранние этапы принятия этих решений. Теперь сам банк должен объяснить клиенту, как ему действовать для проверки обоснованности включения в базу, а в случае если клиент был включен в базу другим банком, а в своем банке по клиенту никаких подозрений нет, то банк может сам также обратиться в Банк России для его исключения.

Соответственно, всем клиентам дорога только в Банк России, который и уполномочен принимать решения по подобным заявлениям. Так что, на мой взгляд, здесь ситуация будет исправляться. Банк России взял ситуацию с информированием на плотный мониторинг.