Запасы газа в ЕС на минимуме за четыре года. Что может дать России новый энергетический кризис в Европе

Эксперт Белова оценила вероятность газового кризиса в ЕС летом

К 18 февраля запасы в подземных газовых хранилищах (ПХГ) стран ЕС опустились ниже 33%. На всю Европу и еще как минимум месяц отопительного сезона в них осталось всего около 35,04 млрд кубометров голубого топлива. По данным Gas Infrastructure Europe (GIE), это минимальный показатель на эту дату за последние три года.

Меньше было в феврале 2022 года, но тогда ситуация кардинально отличалась. Еще не был взорван "Северный поток", поставки по нему продолжались, как и шел транзит нашего газа в ЕС через Украину. К началу отопительного сезона 2022/23 года именно по этим маршрутам Европа получила основной объем газа для заполнения своих ПХГ. Сейчас оба не работают. А заполнять хранилища к будущей зиме придется.

Самая сложная ситуация с запасами газа сложилась в Германии (22,33%), Нидерландах (13,72%), Франции (22,99%), Хорватии (14,34%) и Бельгии (24,53%). В среднем за три с половиной месяца этого отопительного сезона страны ЕС уже использовали около 65 млрд кубометров газа из ПХГ. Едва ли март в Европе случится сильно холоднее зимних месяцев, поэтому оставшихся запасов для прохождения отопительного сезона хватит. Другое дело, что даже при самом благоприятном раскладе в европейских ПХГ к концу марта останется не больше 25 млрд кубометров газа. А это означает, что к октябрю в них нужно будет закачать около 75 млрд кубометров газа. Объем большой, превышающий закачки к прошлым отопительным сезонам. То есть со стороны ЕС сильно увеличится спрос на газ, что, в свою очередь, приведет к росту цен на него.

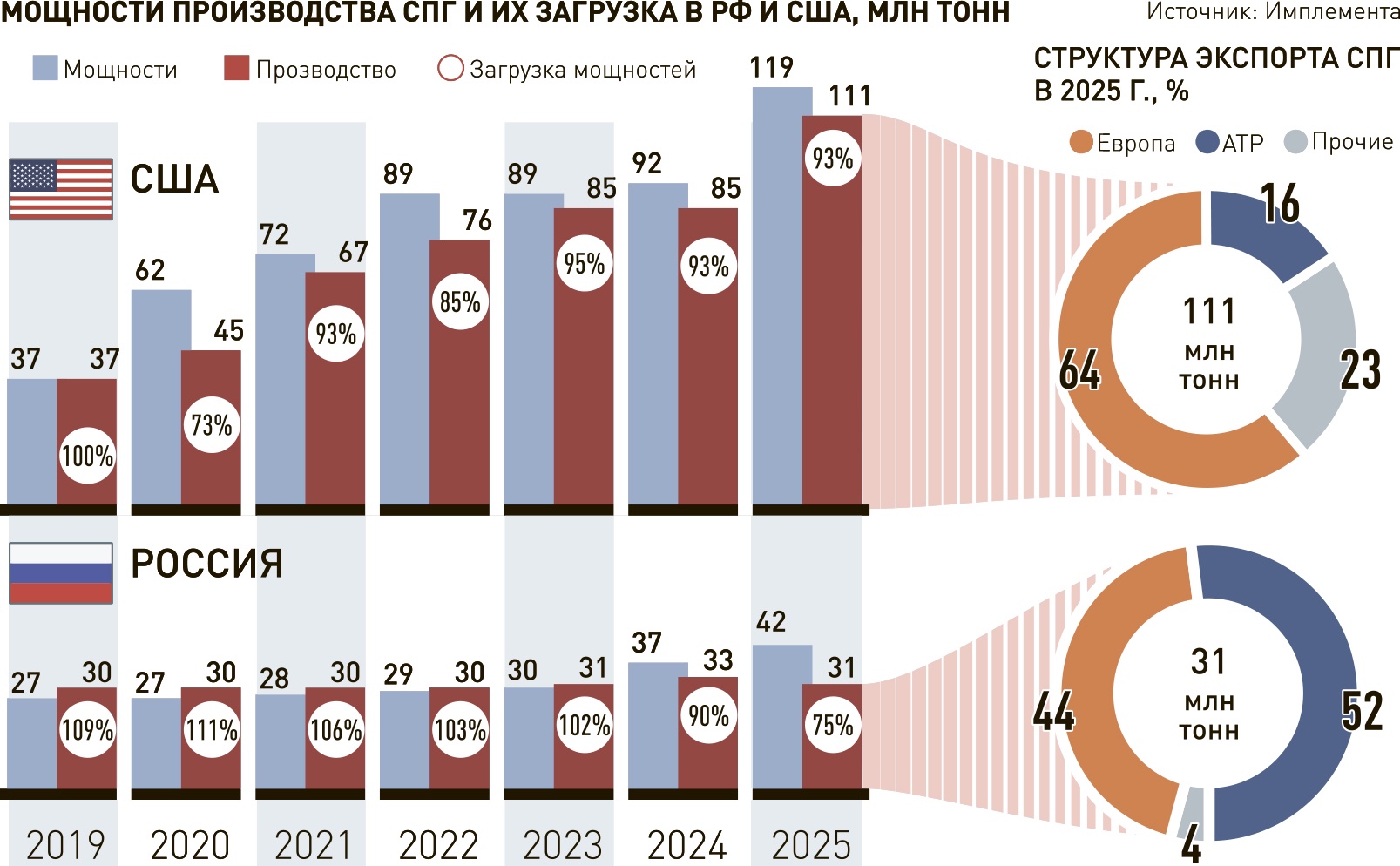

Инфографика "РГ" / Леонид Кулешов / Сергей Тихонов

Для сравнения: в 2023-2025 годах европейцам приходилось закачивать в хранилища 40-45 млрд кубометров газа. Причем до 2025 года продолжались поставки российского газа через Украину, что добавляло ЕС до 16 млрд кубометров газа в год. А в этом году уже с 25 апреля вступает в силу запрет ЕС на поставки сжиженного природного газа (СПГ) из России по краткосрочным контрактам, заключенным до 17 июня 2025 года. Это уменьшит потенциальное предложение газа для европейцев еще приблизительно на 5 млрд кубометров.

Европа делает ставку на американский СПГ, мощности производства которого растут, но в самих США внезапно сложилась не самая приятная ситуация с газом. Из-за растущего экспорта в ЕС он стал дорожать на местном рынке (на 50%), что вызывает сильное неудовольствие американцев. До ограничений экспорта дело не дошло, но разговоры об этом идут. К тому же торгуют американским СПГ трейдеры, большей частью из Европы, Китая и с Ближнего Востока, которые везут груз туда, где его выгоднее продать. Для того чтобы его выгоднее было продавать в ЕС, он должен быть там дороже, чем на других рынках. А это еще один фактор к росту цен на газ в Европе.

Россия в ближайшее время едва ли вернется на газовый рынок Европы, но определенные выгоды в случае роста цен на газ в ЕС может получить. Во-первых, трубопроводные поставки нашего газа в Европу будут продолжаться до 30 сентября 2027 года. Сейчас, как правило, цены на них привязаны к средним квартальным биржевым котировкам. С трубопроводного газа в бюджет РФ платится экспортная пошлина, размер которой зависит от его цены. Поставки по "Турецкому потоку" в Европу продолжаются, и это возможность получить дополнительный доход.

Во-вторых, очередной рост газовых цен в ЕС может повлиять на котировки в Азиатско-Тихоокеанском регионе (АТР), что станет еще одним доводом для Китая в пользу проекта "Сила Сибири - 2" - еще одного газопровода из России в Китай. К тому же нижний порог цен, из-за которого сейчас стороны не могут прийти к согласию, поднимется, то есть улучшатся наши переговорные позиции. Впрочем, есть вероятность и негативных последствий. Мы опять можем услышать мантру, что в нашей стране газ значительно дешевле, чем в Европе. Это станет очередным доводом для повышения тарифов внутри страны выше инфляции.

Этим летом странам Евросоюза нужно будет закачать в хранилища почти в два раза больше газа, чем приходилось в последние три года

Опрошенные "РГ" эксперты оценивают вероятность газового кризиса в ЕС этим летом как среднюю. В беседе с "РГ" директор по исследованиям "Имплемента" Мария Белова заметила, что низкие запасы в европейских ПХГ наряду с грядущим запретом на краткосрочный импорт российского СПГ создают риск дефицита и роста цен на газ предстоящим летом. Реализуется этот риск в случае жаркой погоды и повышенного использования кондиционеров.

Потребности европейских ПХГ в закачке будут формировать надбавку к объемам регулярного весенне-летнего спроса в объеме до 15-20 млрд кубометров в месяц, дает свою оценку партнер Kept, руководитель практики по оказанию услуг компаниям нефтегазового сектора Максим Малков. В случае жаркой погоды - больше. Технически Европа сможет принять эти объемы в форме СПГ - мощности регазификационных терминалов позволяют, но для мирового рынка это существенный дополнительный прирост спроса. Скорее всего, часть его будет закрываться новыми СПГ-мощностями в Северной Америке: ожидаются вводы новой очереди Plaquemines LNG, Corpus Christi Stage 3 и Golden Pass LNG. Эти проекты находятся в высокой стадии готовности и смогут принять участие в наполнении европейских ПХГ весной-летом 2026 года, уточняет эксперт.

По словам замглавы Фонда национальной энергетической безопасности Алексея Гривача, многое будет зависеть от цен на газ в США. Доля американского газа на рынке СПГ растет, соответственно увеличивается и влияние ситуации на Henry Hub (точка торговли газом и его ценообразования в США) на мировую торговлю газом. Поставщики могут быть заинтересованы в поддержании высоких цен на газ в Европе, несмотря на увеличение предложения.

Малков считает, что ценовая напряженность на европейском, равно как и на мировом рынке СПГ, скорее всего, сохранится как минимум до осени, а ее масштабы будут определяться погодно-климатическими факторами и реальными графиками ввода новых производственных мощностей. В экстремальных сценариях дефицита СПГ на мировом рынке (например, сильная жара и запаздывание отгрузок СПГ) высокие цены в Европе, конечно же, будут ретранслированы и в АТР, и на американский Henry Hub.

Иное мнение у Беловой, которая отмечает, что пока прогнозы не обещают экстремальных температур, а сохраняющийся профицит на мировом рынке СПГ позволяет нивелировать ценовые всплески. Текущие ожидания по летним спотовым ценам (по быстрым контрактам) на газ в Европе - 350-360 долл. за тысячу кубометров, что на 15% ниже цен лета прошлого года, уточняет она.

То есть газа ЕС точно хватит, но вопрос цены остается. А здесь главными определяющими факторами будут погода и цены на газ в США. Есть еще геополитика. Гривач, к примеру, не исключает новых санкций против российских СПГ-проектов. Кроме того, часто забывают, что через Ормузский пролив, который контролирует Иран, проходит около 20% торговли СПГ. Если напряженность между Ираном и США продолжит сохраняться, в случае перекрытия пролива мало не покажется всем импортерам газа.