Методика расчета затрат и прибыли на услуги присоединения, пропуска трафика и универсальные услуги связи

Зарегистрирован в Минюсте РФ 1 июня 2006 г.

Регистрационный N 7898

В целях реализации Постановления Правительства Российской Федерации от 19.10.2005 г. N 627 "О государственном регулировании цен на услуги присоединения и услуги по пропуску трафика, оказываемые операторами, занимающими существенное положение в сети связи общего пользования" (Собрание законодательства Российской Федерации, 2005, N 44, ст. 4553), Постановления Правительства Российской Федерации от 21.04.2005 г. N 246 "Об утверждении Правил возмещения операторам универсального обслуживания убытков, причиняемых оказанием универсальных услуг связи" (Собрание законодательства Российской Федерации, 2005, N 17, ст. 1576) приказываю:

1. Утвердить прилагаемую Методику расчета экономически обоснованных затрат и нормативной прибыли на услуги присоединения и услуги по пропуску трафика и на универсальные услуги связи.

2. Направить настоящий приказ на регистрацию в Министерство юстиции Российской Федерации.

Министр

Л. Рейман

Приложение

Методика расчета экономически обоснованных затрат и нормативной прибыли на услуги присоединения и услуги по пропуску трафика и на универсальные услуги связи

I. Общие положения

1. Методика расчета экономически обоснованных затрат и нормативной прибыли на услуги присоединения и услуги по пропуску трафика и на универсальные услуги связи (далее - Методика) разработана в целях реализации Постановления Правительства Российской Федерации от 19 октября 2005 г. N 627 "О государственном регулировании цен на услуги присоединения и услуги по пропуску трафика, оказываемые операторами, занимающими существенное положение в сети связи общего пользования" (Собрание законодательства Российской Федерации, 2005, N 44, ст. 4553), Постановления Правительства Российской Федерации от 21 апреля 2005 г. N 246 "Об утверждении Правил возмещения операторам универсального обслуживания убытков, причиняемых оказанием универсальных услуг связи" (Собрание законодательства Российской Федерации, 2005, N 17, ст. 1576).

2. Настоящая Методика применяется:

а) операторами, занимающими существенное положение в сети связи общего пользования;

б) операторами универсального обслуживания.

3. Настоящая Методика определяет порядок расчета экономически обоснованных затрат и нормативной прибыли на услуги присоединения и услуги по пропуску трафика и на универсальные услуги связи на основе данных бухгалтерского учета и данных, полученных в ходе ведения раздельного учета, в соответствии с законодательством Российской Федерации о бухгалтерском учете, Порядком ведения операторами связи раздельного учета доходов и расходов по осуществляемым видам деятельности, оказываемым услугам связи и используемым для оказания этих услуг частям сети электросвязи, утвержденным приказом Министерства информационных технологий и связи Российской Федерации от 02.05.2006 N 54 (зарегистрирован в Минюсте России 16 мая 2006 г., регистрационный N 7838) и с учетом Методических рекомендаций по ведению операторами связи раздельного учета доходов и расходов по осуществляемым видам деятельности, оказываемым услугам связи и используемым для оказания этих услуг частям сети электросвязи, утвержденных приказом Министерства информационных технологий и связи Российской Федерации от 21 марта 2006 года N 33 (признан не нуждающимся в государственной регистрации письмом Министерства юстиции Российской Федерации от 02.05.2006 N 01/3516-ЕЗ).

II. Расчет экономически обоснованных затрат на услуги присоединения и услуги по пропуску трафика и на универсальные услуги связи

4. В состав экономически обоснованных затрат, связанных с оказанием универсальных услуг связи, услуг присоединения и услуг по пропуску трафика (далее - регулируемые услуги связи) включаются:

а) расходы по обычным видам деятельности (за исключением амортизации), отнесенные на деятельность по оказанию регулируемых услуг связи, по данным, полученным в ходе ведения раздельного учета;

б) амортизация основных средств, в том числе основных средств, полученных по договорам лизинга и принятых на баланс оператора связи, по данным бухгалтерского учета, полученным в ходе ведения раздельного учета, или в предусмотренных законодательством Российской Федерации случаях расчетное значение амортизации. Порядок определения расчетного значения амортизации приведен в Приложении 1 к настоящей Методике.

Распределение расчетного значения амортизации на услуги связи производится по схеме, аналогичной схеме распределения амортизации, установленной в порядке ведения операторами связи раздельного учета доходов и расходов по осуществляемым видам деятельности, оказываемым услугам связи и используемым для оказания этих услуг частям сети электросвязи;

в) амортизация нематериальных активов в соответствии с принятой учетной политикой оператора связи по данным бухгалтерского учета, полученным в ходе ведения раздельного учета;

г) расходы на налоги (за исключением НДС и акцизов), а также на иные обязательные платежи и сборы, уплачиваемые в соответствии с законодательством Российской Федерации и не включенные в состав расходов по обычным видам деятельности, например налог на имущество;

д) операционные расходы предприятия, связанные с оплатой услуг кредитных организаций, расходы, связанные с участием в совместной деятельности, проценты, уплачиваемые оператором связи за предоставление ему в пользование денежных средств (кредитов, займов), проценты, дисконт по причитающимся к оплате векселям и облигациям.

Указанные в подпунктах "г" и "д" настоящего пункта расходы оператора связи включаются в состав экономически обоснованных затрат пропорционально ранее отнесенным в рамках раздельного учета расходам по обычным видам деятельности на услуги связи и неосновным видам деятельности.

По результатам расчета экономически обоснованных затрат на услуги электросвязи заполняется таблица 1, приведенная в Приложении 2 к настоящей Методике.

III. Порядок расчета нормативной прибыли от капитала, используемого при оказании услуг электросвязи

5. Размер нормативной прибыли при оказании регулируемых услуг электросвязи рассчитывается по данным оператора связи за отчетный период исходя из:

1) стоимости основных средств и иных активов, необходимых для оказания услуг электросвязи;

2) величины оборотных средств, необходимых для оказания услуг электросвязи;

3) нормы прибыли (рентабельности) от капитала, используемого при оказании услуг электросвязи;

4) стоимости капитала оператора связи.

6. Размер нормативной прибыли для регулируемых услуг электросвязи определяется в несколько этапов:

1-й этап - расчет стоимости внеоборотных активов, необходимых для оказания услуг связи, учитываемых на балансе оператора связи, включая основные средства, полученные в лизинг;

2-й этап - распределение стоимости внеоборотных активов, полученной на 1-м этапе расчета, по всем услугам связи оператора связи и выделение стоимости внеоборотных активов, необходимых для оказания регулируемых услуг электросвязи;

3-й этап - расчет величины оборотных средств, необходимых для оказания услуг связи, учитываемых на балансе оператора связи;

4-й этап - распределение величины оборотных средств оператора связи, полученных на 3-м этапе, по всем услугам связи и неосновным видам деятельности и выделение оборотных средств, необходимых для оказания регулируемых услуг электросвязи;

5-й этап - расчет стоимости капитала, используемого при оказании регулируемых услуг электросвязи;

6-й этап - расчет нормы прибыли (рентабельности) от капитала, используемого для оказания услуг электросвязи оператора связи;

7-й этап - расчет размера нормативной прибыли при оказании регулируемых услуг электросвязи.

7. В расчет стоимости внеоборотных активов (в части основных средств и нематериальных активов), необходимых для оказания услуг электросвязи, включается стоимость нематериальных активов, основных средств в эксплуатации (строки 110, 120 формы N 1 по ОКУД - далее формы N 1), кроме основных средств, используемых в неосновных видах деятельности оператора связи (в социальной сфере и обслуживающих производствах и хозяйствах, жилом фонде) на конец отчетного периода, предшествующего осуществлению расчета экономически обоснованных затрат и нормативной прибыли.

8. Распределение стоимости внеоборотных активов по услугам электросвязи оператора связи осуществляется пропорционально соответствующей доле амортизации по каждой услуге в общей сумме амортизации, учитываемой при расчете экономически обоснованных затрат.

9. Величина оборотных средств, используемых при оказании услуг электросвязи и неосновных видов деятельности, определяется по данным на конец отчетного периода, предшествующего осуществлению расчета экономически обоснованных затрат и нормативной прибыли, путем суммирования величины оборотных активов за вычетом статей краткосрочных обязательств оператора связи, определенных в соответствии с настоящей Методикой по следующим правилам.

Величина оборотных средств оператора связи определяется:

суммированием следующих строк бухгалтерского баланса:

а) запасы (строка 210 формы N 1);

б) денежные средства и краткосрочные финансовые вложения (строки 250, 260 формы N 1), но не более размера денежных средств, необходимых для оплаты расходов по текущей, инвестиционной и финансовой деятельности в течение 15 календарных дней;

в) прочие оборотные активы (строка 270 формы N 1);

г) налог на добавленную стоимость по приобретенным ценностям (строка 220 формы N 1);

д) дебиторская задолженность (сумма строк 230 и 240 формы N 1);

за вычетом следующих строк бухгалтерского баланса:

а) кредиторская задолженность (строка 620 формы N 1);

б) доходы будущих периодов (строка 640 формы N 1);

в) резервы предстоящих расходов (строка 650 формы N 1);

г) прочие краткосрочные обязательства (строка 660 формы N 1).

10. Распределение величины оборотных средств (положительное или отрицательное значение) по услугам электросвязи оператора связи осуществляется пропорционально соответствующей доле экономически обоснованных затрат по каждой услуге в общей сумме экономически обоснованных затрат.

11. Cтоимость капитала, используемого при оказании соответствующей услуги связи, определяется как произведение стоимости капитала оператора связи и отношения стоимости внеоборотных активов и оборотных средств оператора связи, отнесенных на соответствующую услугу связи, к стоимости внеоборотных активов и оборотных средств оператора связи, по следующей формуле:

где:

где:

Кi - стоимость капитала, используемого для оказания i-услуги электросвязи;

К - стоимость капитала оператора связи, определяемая на конец отчетного периода, предшествующего осуществлению расчета экономически обоснованных затрат и нормативной прибыли (строка 490 раздела III. Капитал и резервы формы N 1);

ОСi - величина оборотных средств оператора связи, отнесенная на соответствующую услугу электросвязи и рассчитываемая в соответствии с п. 10 настоящей Методики;

ОС - величина оборотных средств оператора связи, рассчитываемая в соответствии с п. 9 настоящей Методики;

ВАi - стоимость внеоборотных активов, необходимых для оказания i-услуги электросвязи (рассчитанная в соответствии с п. 8 настоящей Методики);

ВА - стоимость внеоборотных активов оператора связи, определяемая на конец отчетного периода, предшествующего осуществлению расчета экономически обоснованных затрат и нормативной прибыли (строка 190 раздела I. Внеоборотные активы формы N 1).

12. Норма прибыли (рентабельности) от капитала, используемого оператором связи (Ck), отражает доходность альтернативных направлений инвестирования, характеризующихся той же степенью риска, что и инвестиции в капитал оператора связи, и вычисляется с последующим определением (проверкой расчета) федеральным органом исполнительной власти, осуществляющим государственное регулирование цен (тарифов) на услуги связи, для каждого оператора связи с учетом:

а) уровня рыночной ставки доходности по долгосрочным (не менее 2 лет) государственным облигациям и следующих факторов: рыночной премии за риск акционерного капитала, отражающей риск инвестиций в негосударственный сектор; систематического риска инвестиций в капитал конкретного оператора связи (в случае если акции этого оператора связи обращаются на бирже) или оператора связи, чьи акции обращаются на бирже, имеющего аналогичные (сходные) условия деятельности, отражающего амплитуду колебаний цен на акции оператора связи по сравнению с изменением цен на бирже акций всех хозяйствующих субъектов; специфического риска оператора связи;

б) последовательно применяемой оператором связи при принятии инвестиционных решений, что отражено в соответствующих решениях совета директоров и (или) коллегиального органа управления оператора связи, оценки средневзвешенной стоимости использования заемных средств и капитала оператора связи.

Средневзвешенная стоимость использования заемных средств и капитала оператора связи (СЗС,К) представляется в виде следующей формулы:

где:

где:

ЗС - стоимость всех долговых обязательств оператора связи на конец отчетного периода, предшествующего осуществлению расчета экономически обоснованных затрат и нормативной прибыли;

К - стоимость капитала оператора связи на конец отчетного периода, предшествующего осуществлению расчета экономически обоснованных затрат и нормативной прибыли;

С ЗС - стоимость использования заемных средств, определяемая как средневзвешенная процентная ставка по полученным займам и кредитам, в том числе товарным кредитам, и по лизинговым схемам, включая привлечение заемных средств путем выпуска и продажи облигаций и векселей оператора связи в отчетном периоде с учетом снижения налогооблагаемой прибыли (налоговой защиты);

СК - норма прибыли (рентабельности) от капитала, используемого оператором связи (стоимость использования капитала).

В целях настоящей Методики стоимость использования заемных средств С ЗС определяется с учетом коэффициента (1 - Т) для обеспечения сопоставимости с показателем стоимости использования капитала по следующей формуле:

где:

где:

СЗС - стоимость использования заемных средств (без учета налогового эффекта), определяемая как средневзвешенная процентная ставка по всем долговым обязательствам оператора связи на момент их возникновения, включая долгосрочные и краткосрочные обязательства (строки 510, 520, 610 формы N 1), лизинговые схемы и товарные кредиты в течение отчетного периода;

Т - ставка налога на прибыль оператора связи (в единицах), определенная в соответствии с налоговым законодательством Российской Федерации.

Стоимость заемных средств (ЗС) определяется суммированием стоимости всех долгосрочных и краткосрочных долговых обязательств оператора связи (строки 510, 520, 610 формы N 1), включая привлечение заемных средств путем выпуска и продажи облигаций, выдачи векселей оператора связи, товарные кредиты. При использовании лизинговых схем и товарных кредитов стоимость заемных средств определяется на основании первичных документов бухгалтерского учета.

Стоимость долговых обязательств оператора связи по займу или кредиту, полученному или выраженному в иностранной валюте или условных денежных единицах, учитывается в рублевой оценке по курсу Центрального Банка Российской Федерации, действовавшему на дату фактического совершения операции (предоставления кредита, займа, включая размещение заемных обязательств), при отсутствии курса Центрального Банка Российской Федерации - по курсу, определенному по соглашению сторон в соответствии с ПБУ 15/01 "Учет займов и кредитов и затрат по их обслуживанию", утвержденным приказом Министерства финансов РФ от 2.08.2001 г. N 60н (по заключению Министерства юстиции Российской Федерации от 7 сентября 2001 года N 07/8985-ЮД указанный приказ в государственной регистрации не нуждается);

в) доли прибыли в течение последних трех отчетных периодов (годов), остающейся в распоряжении оператора связи после налогообложения и других обязательных платежей в бюджет и внебюджетные фонды, в стоимости капитала оператора связи на конец соответствующих отчетных периодов.

Норма прибыли (рентабельности) от капитала определяется как среднее значение оценок, полученных при расчете нормы прибыли (рентабельности) от капитала по вариантам, указанным в подпунктах "а", "б" и "в" настоящего пункта.

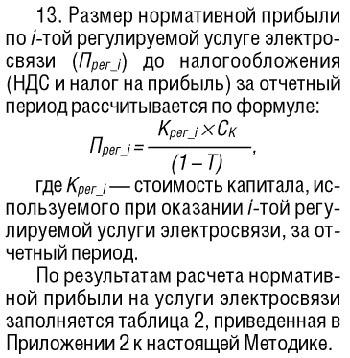

13. Размер нормативной прибыли по i-той регулируемой услуге электросвязи (Прег_i) до налогообложения (НДС и налог на прибыль) за отчетный период рассчитывается по формуле:

где Крег_i - стоимость капитала, используемого при оказании i-той регулируемой услуги электросвязи, за отчетный период.

где Крег_i - стоимость капитала, используемого при оказании i-той регулируемой услуги электросвязи, за отчетный период.

По результатам расчета нормативной прибыли на услуги электросвязи заполняется таблица 2, приведенная в Приложении 2 к настоящей Методике.

Приложение 1

Порядок определения расчетного значения амортизации

Расчетные значения амортизации средств связи, сооружений связи и линий связи применяются в случае несоответствия, в определенном законодательством Российской Федерации размере, остаточной стоимости основных средств по данным бухгалтерского учета стоимости замещения с учетом износа объекта оценки (рассчитанного от стоимости замещения), а также в случае если регулирующим органом при установлении цен (тарифов) на услуги связи, в определенных законодательством Российской Федерации случаях, учитывается стоимость современного функционального эквивалента части сети связи, используемой для оказания соответствующих услуг связи.

Для основных средств вычисление стоимости замещения проводится по текущей (восстановительной) стоимости, в случае если на рынке есть продукция, аналогичная объекту оценки.

В случае быстрого изменения технологий, когда основные средства связи не могут быть заменены аналогичными основными средствами связи (например, аналогичные средства связи больше не изготавливаются и не реализуются на рынке), вычисление стоимости замещения средств связи осуществляется по стоимости современного функционального эквивалента части сети связи (объекта оценки) (далее - СФЭ), который обладает той же производительностью и функциональными возможностями, что и заменяемое (оцениваемое) основное средство связи.

Стоимость замещения определяется как сумма затрат на приобретение, сооружение и изготовление основных средств за исключением налога на добавленную стоимость и иных возмещаемых налогов.

При оценке стоимости СФЭ учитываются затраты на проектно-изыскательские, строительно-монтажные, пуско-наладочные и прочие работы, связанные со сдачей средств связи в эксплуатацию.

При определении стоимости замещения как оператор связи, так и федеральный орган исполнительной власти, осуществляющий государственное регулирование цен (тарифов) на услуги связи, использует полученные от организаций-изготовителей или продавцов (дилеров) данные о стоимости на аналогичную продукцию или продукцию, которая обладает той же производительностью и функциональными возможностями, что и заменяемое (оцениваемое) основное средство; сведения об уровне цен, опубликованные в специальной литературе или размещенные в сети "Интернет"; экспертные заключения о текущей (восстановительной) стоимости объектов основных средств, иные достоверные источники, включая договоры на поставку средств связи.

Определение расчетного значения амортизации по стоимости СФЭ на отчетный период производится исходя из стоимости СФЭ и сроков его полезного использования. Срок полезного использования устанавливается в соответствии с законодательством Российской Федерации по ведению бухгалтерского учета.

27.07.2026 Приказ Министерства транспорта Российской Федерации от 24.07.2026 № 336 "Об открытии воздушного грузо-пассажирского постоянного многостороннего пункта пропуска через государственную границу Российской Федерации в международном аэропорту Оренбург (Центральный) (Оренбургская область) и об утверждении пределов данного пункта пропуска через государственную границу Российской Федерации"27.07.2026 Приказ Министерства цифрового развития, связи и массовых коммуникаций Российской Федерации от 28.04.2026 № 375 "О внесении изменений в Примерное положение об оплате труда работников федеральных государственных бюджетных и автономных учреждений, подведомственных Министерству цифрового развития, связи и массовых коммуникаций Российской Федерации, по видам экономической деятельности, утвержденное приказом Минцифры России от 15 июня 2022 г. № 473"