Пик притока капитала в этом году уже пройден

Сюжет

Эксперты почти угадали: довольно существенное укрепление рубля (6,7 процента за первые 6 месяцев по отношению к корзине иностранных валют, а к доллару США - почти 10 процентов) и удешевление импорта, как и предсказывалось, привели к ускорению процессов обновления основного капитала в промышленности. Но насколько устойчив этот процесс и что ждать дальше?

Нам бы рост посмелей

Об ускорении темпов замены старого оборудования на новое, преимущественно импортное, косвенно свидетельствует динамика изменения доли машин, оборудования и транспортных средств в общем объеме импорта. По данным Росстата, она увеличилась с 41,1 процента в январе-мае 2005 года до 44,7 процента в январе-мае 2006-го, а стоимость ввезенных в страну машин и оборудования за этот период составила почти 20 миллиардов долларов. Побочный результат - массовая модернизация оборудования привела к росту заказов машин не только за рубежом, но и в России. В итоге спад выпуска в отечественном инвестиционном машиностроении сменился ростом.

В последние два года за счет опережающих темпов роста инвестиций в основной капитал их доля в ВВП в постоянных ценах несколько выросла: по нашим оценкам - с 18,6 процента в 2003 году примерно до 20 в 2005-м (в текущих ценах этого процесса не видно главным образом из-за растущих экспортных цен на нефть и газ). Продолжается опережающий рост инвестиций и в нынешнем году. В июне вложения в основной капитал в России увеличились на 10 процентов по сравнению с июнем 2005 года и составили 366,7 миллиарда рублей, за полугодие рост инвестиций, по оценке Росстата, составил 9,4 процента против 8,9 за тот же период прошлого года.

И все же это не те объемы, которые могли бы внушить оптимизм. Темп их роста (10 процентов), учитывая состояние производственной базы экономики, невысок. По оценке Всемирного банка, для динамично развивающихся стран желателен уровень более 25 процентов ВВП, до которого мы пока недотягиваем. По некоторым оценкам, чтобы обновить фонды во всей российской экономике, понадобится около 25 лет, в течение которых темпы прироста инвестиций должны составлять не меньше 20 процентов в год.

Судя по всему, наши власти твердо уверовали, что в качестве основного источника финансирования инвестиций должно выступить государство, доля которого в совокупном объеме сбережений продолжает неудержимо расти. Недавно принято решение о необходимости масштабных госинвестиций в электроэнергетику. Согласно планам правительства на ближайшие 5 лет, темпы нового строительства должны возрасти в 6 раз. К 2010 году РАО "ЕЭС России" построит почти 21 тыс. МВт новых мощностей, а концерн "Росэнергоатом" - еще 1 тыс. МВт. Темпы ввода новой генерации должны увеличиться в три раза. Расходы на реализацию инвестпрограммы с учетом сетевого строительства оцениваются в 2,4 триллиона рублей. Правда, помимо государственных вливаний энергетики ждут частных инвестиций, в том числе иностранных, но это планы.

На государственные инвестиции надеются и другие отрасли, и в первую очередь машиностроение. Здесь состояние производственной базы особенно удручающе, физический и моральный износ основных средств оценивается более чем в 75 процентов.

Скоро начнется и давно ожидаемая реализация проектов с участием средств Инвестиционного фонда. Его объем, кстати, несколько подрастет по сравнению с первоначально намеченными цифрами в 70 миллиардов рублей в год за счет передачи туда денег, сэкономленных на процентах в результате досрочного погашения долга Парижскому клубу. Ожидается, что дополнительные средства составят порядка 7,7 миллиарда долларов и пойдут на строительство дорог, мостов, развитие энергетики, осуществление других приоритетных проектов.

Пока правительственная комиссия утвердила 7 проектов, на которые будет направлено из средств Инвестфонда в течение бюджетной трехлетки 164.1 миллиарда рублей. Предполагается, что каждый бюджетный рубль привлечет 2 частных. Кроме того, по мнению Грефа, участие в этих проектах частных средств, помимо всего прочего, позволит уменьшить скорость обращения денег в стране и как результат снизить инфляцию. Но опять же деньги из бюджета - сегодня, частные - потом. Впрочем, возможно, иначе пока и не получится - утерянное доверие надо как-то восстановить, а как его восстановишь, не вкладывая средства первым?

Определенный вклад в рост инвестиционной активности внесли и изменения в тенденциях трансграничного движения капитала.

Дорожает, поэтому держит

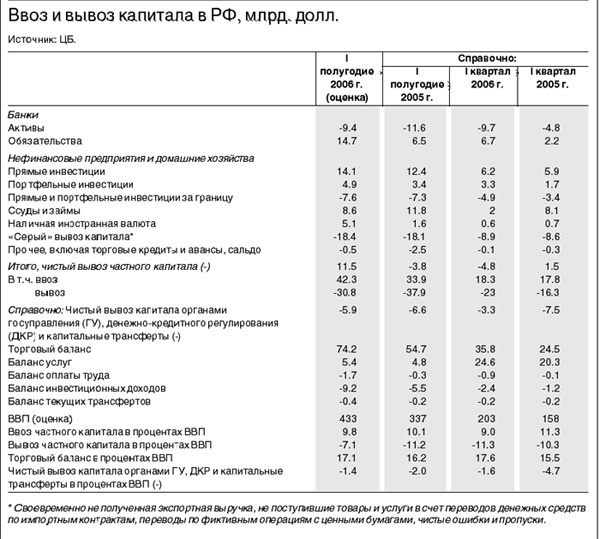

В отличие от первого квартала, когда наблюдался чистый вывоз капитала из страны (4,7 миллиарда долларов), в последующие 4 месяца знак баланса движения капиталов поменялся. Наблюдался беспрецедентный рост его чистого притока в РФ. Во II квартале, напомним, он составил 16,1 миллиарда долларов, практически вдвое превысив наблюдавшиеся до этого показатели наиболее благоприятных в этом отношении кварталов. Судя по динамике валютных резервов ЦБ, основной пик этого притока пришелся на апрель-май, однако тенденция чистого притока капитала сохранялась и в летние месяцы.

В чем же причина? Как ни странно, она не в том, что слишком уж много капитала завезли в Россию. Сам по себе приток капитала из-за рубежа, хотя и несколько вырос, в целом оставался на уровне, характерном для периода после "кризисного" третьего квартала 2004 года - порядка 10 процентов относительно ВВП. Да собственно и не было никаких серьезных предпосылок, чтобы прямые инвестиции в реальный сектор столь резко изменили свою тенденцию. Несмотря на повышение рейтингов и двукратное увеличение иностранных вложений, объем внешних инвестиций, особенно прямых, по оценкам экспертов, все еще недостаточен. Китай, к примеру, привлек в 2005 году прямых иностранных инвестиций на сумму 60 миллиардов - почти впятеро больше, чем мы.

Вложения же иностранцев в акции российских компаний действительно росли очень интенсивно, но лишь до майской коррекцией развивающихся фондовых рынков, ставшей реакцией на ужесточение денежной политики ведущими центробанками. После этого, наоборот, наблюдался довольно интенсивный вывод иностранных капиталов с российского фондового рынка.

Главной же движущей силой роста чистого притока капитала стало резкое уменьшение иностранных активов банков и особенно - наличных валютных активов (дедолларизация). Напуганные анонсированным в прессе сильным падением курса доллара, держатели наличной иностранной валюты продали в первом полугодии ее на рекордную сумму - 5,1 миллиарда долларов. Все это привело к резкому, почти трехкратному в отношении к ВВП сокращению вывоза капитала по сравнению со среднестатистическими данными.

Как бывало уже не раз, укрепление рубля сильно снизило привлекательность размещения активов в каких-либо иных валютах и для банков. Разница в ставках с учетом изменения обменных курсов стимулировала займы в валюте и размещение средств в рублях. При этом в условиях быстрого роста потребительского и ипотечного кредитования, а также растущего спроса на кредит и лизинг со стороны малого и среднего бизнеса процент по рублевым кредитам оставался не таким уж низким даже в условиях довольно сильного избытка ликвидности в банковской системе.

Сам рубль в этих условиях играет роль спекулятивной ценной бумаги и, в соответствии с законами валютного рынка, ожидание роста его курса быстро трансформируется в реальный результат, надувая своего рода спекулятивный "пузырь". А были ли какие-то фундаментальные причины роста рубля?

Возможно, определенную роль могла сыграть либерализация капитальных операций. По-видимому, в ее ожидании иностранные банки более активно открывали свои счета в наших. Правда, те составляющие потока капитала, которые непосредственно реагируют на эту отмену - прямые и портфельные инвестиции, почти не изменились. Однако пиар-кампания, развернутая вокруг так называемой полной конвертируемости рубля (напомним, что в официальных документах международных финансовых организаций такой термин не употребляется), вероятно, могла стать существенным фактором, повлиявшим на умонастроения держателей валюты.

Как бы то ни было, суммарный прирост иностранных активов частного сектора в первом полугодии сократился до 28 миллиардов долларов, против 36 миллиардов за аналогичный период прошлого. Правда, основная масса этих средств просто перешла в валютные резервы ЦБ.

Надо ли опасаться укрепления рубля?

Хорошо или плохо это укрепление для экономики? Очевидное позитивное следствие - сохранение сравнительно невысоких в реальном выражении процентных ставок по рублевым кредитам. Причина в том, что остаются относительная дешевыми и конкурирующие с ними внешние займы, несмотря на общую тенденцию ужесточения денежной политики ведущими зарубежными центробанками. Это связано, помимо укрепления рубля, также и с растущими кредитными рейтингами российских заемщиков. За последнее время были пересмотрены кредитные рейтинги нескольких ведущих компаний, что наложилось на высокий суверенный рейтинг России и позволило снизить маржу при расчете ставки по формуле LIBOR плюс процент.

Правда, считать дешевые кредиты совсем уж положительным явлением все же не приходится. Заниженная (относительности рентабельности инвестиционных проектов) стоимость кредита вызывает риск "переинвестирования" и невозможность перекредитоваться в случае ухудшения условий заимствования.

Еще одна оборотная сторона медали, связанная с реально отрицательными процентными ставками, - дестимулирование частных сбережений и переключение на их внешние источники. Правда, с учетом более быстрого роста денежной массы соотношение объемов внешних и внутренних заимствований все же должно меняться в сторону роста внутренних. В то время как Европейский центральный банк и Федеральная резервная система повышают ставки в целях торможения роста денежной массы, Банку России, чтобы избегать слишком уж интенсивного укрепления рубля, приходится допускать значительный рост количества денег в обращении. В итоге брать взаймы в России через некоторое время будет выгоднее, чем за рубежом.

Что касается темпов экономического роста, то интенсивное укрепление рубля на них не сказалось, во всяком случае, пока. В первом полугодии 2006 года российская экономика продемонстрировала результаты лучшие, чем за первое полугодие прошлого. Согласно данным мониторинга минэкономразвития, рост ВВП за первое полугодие составил 6,5 процента, за июнь - 6,9, промпроизводство выросло на 4,4 процента за шесть месяцев и на 2,9 - в июне.

В основе роста экономики, как и прежде, потребительский бум. Реальные располагаемые денежные доходы населения за первые шесть месяцев выросли на 11,1 процента (8,5 - в 2005-м). Увеличивающийся платежеспособный спрос населения способствовал наращиванию выпуска продукции отечественными предприятиями. Во втором квартале росло производство легковых автомобилей, а также тканей, одежды и обуви. Однако, как и прежде, доходы населения растут быстрее, чем внутреннее производство, и спрос во все большем объеме удовлетворяется за счет импорта. При этом по мере того, как россияне богатеют, спрос сдвигается в сторону более дорогих и качественных товаров, которые не всегда может поставлять отечественная промышленность. В результате наблюдается сворачивание производства, например, в секторе бытовой радиоэлектроники, которая замещается более дорогой и качественной импортной.

Приток капитала и инфляция

Как известно, денежные власти в краткосрочном плане придерживаются политики сглаживания колебаний обменного курса. В результате движение денежной базы в последнее время подвержено значительным колебаниям. Поэтому приток капитала потенциально несет в себе угрозу скачка инфляции, что вызывает определенную озабоченность финансовых властей. Не менее серьезную опасность заключает в себе и возможный отток капитала в случае изменения каких-то фундаментальных факторов или просто ожиданий - следствием может стать ухудшение ликвидности банковского сектора, как это было в середине 2004 года.

Стабильность цен и банковского сектора в таких условиях критически зависит от наличия у денежных властей средств, позволяющих стерилизовать влияние движения капиталов на денежную массу и остатки на корсчетах кредитных организаций. На практике, хотя значительная часть притока краткосрочных капиталов в пиковые периоды связывается в депозитах банков в ЦБ и в его облигациях, в течение 2000-2006 годов чередование притоков и оттоков капитала заметно сказывалось на темпах расширения денежной массы.

Тем не менее в последнее время правительству и ЦБ, ценой несколько более высоких, чем прежде темпов укрепления рубля, удалось ограничить вливание денег в экономику. Эта политика привела к снижению месячных темпов роста цен, и в данный момент инфляция менее 10 процентов является вполне оправданным прогнозом. Удалось побороть инфляционные ожидания на нынешний год, и экономические агенты настроились на невысокие темпы роста цен. Если сейчас произойдет отход от политики умеренного укрепления рубля, и Центральный банк начнет резко печатать деньги для поддержки производителей несырьевых секторов, которые страдают от расширения импорта, некоторое повышение инфляции может стать неизбежным.

В целом, вероятно, какие-то временные действия для поддержки рубля оправданы, поскольку они дают паузы для адаптации к ситуации внутреннему производителю, который страдает от того, что его товар становится менее конкурентоспособным. В то же время это не скажется на инфляции, поскольку она реагирует на рост денежной массы с определенным опозданием. Однако постоянно такую политику проводить опасно, так как рост цен может выйти из-под контроля. В конечном счете рынок лучше решит, какие производства конкурентоспособны, а какие нет.

Так что нам ждать?

На дальнейший баланс движения капиталов в РФ повлияют две разнонаправленные тенденции. С одной стороны - привлечение активов со стороны иностранных инвесторов в Россию остается высоким, поскольку ожидается дальнейшее укрепление рубля. Одним из основных факторов, который окажет влияние на этот процесс, станут первичные размещения акций российских компаний. Кроме того, исходя из прогнозов дальнейшего удешевления доллара, российские компании, вероятно, продолжат практику активных заимствований на внешних рынках, что также обеспечит ввоз капитала.

С другой стороны, пик притока краткосрочного спекулятивного капитала в этом году уже, по-видимому, пройден. Рост ставок ФРС США и Европейского ЦБ должен охладить настрой инвесторов вкладывать средства в развивающиеся рынки, и на этом фоне можно ожидать некоторого снижения притока капитала и замедления темпов укрепления рубля, по крайней мере номинального.