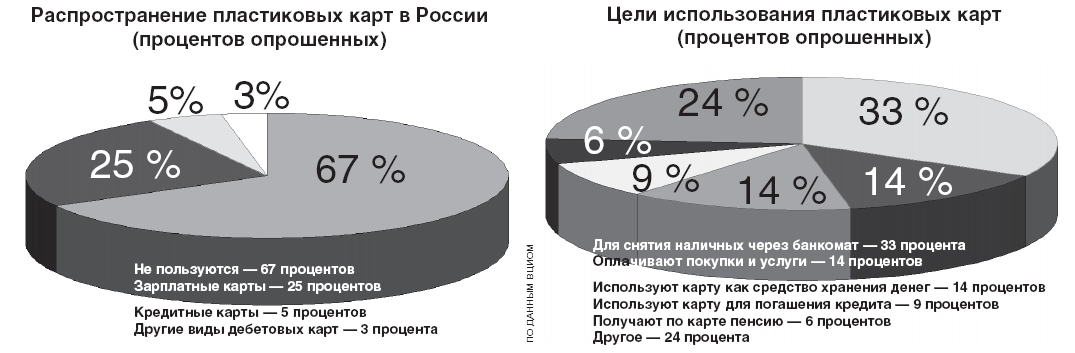

Простой и удобный способ оплаты товаров и услуг с помощью пластиковых карт до сих пор даже многие жители крупных городов воспринимают в штыки. Главной причиной нелюбви потребителей к "пластику" эксперты называют традиционный страх граждан перед новинками.

Электронный кошелек

Именно так можно назвать пластиковую карту. Она ничем не отличается от обычного кошелька, который мы все носим в сумке или кармане, кроме формы. На пластиковой карте деньги находятся в виртуальном, электронном виде.

С помощью такого кошелька можно расплатиться практически за любую услугу или товар, главное, чтобы у предприятия, предоставившего услугу, было специальное оборудование для считывания карт. Сам механизм расчета выглядит следующим образом.

- Карта проходит через специальное устройство (либо отдельный терминал, либо он совмещен с кассовым компьютером), после этого формируется запрос в банк-эмитент, который выдал карту клиенту. Далее через платежную систему этот запрос передается в банк, который дает разрешение на операцию и передает код авторизации либо запрещает операцию. Потом распечатывается чек, на котором есть все реквизиты, код авторизации, и владелец карты подписывает его либо вводит пин-код, подтверждая тем самым платеж, - рассказал начальник управления платежных технологий и процессинга одного из банков Павел Ефремов.

Происходит весь этот процесс в считанные секунды и порой занимает даже меньше времени, чем поиск нужных купюр и монет в обычном кошельке. При этом деньги со счета клиента не списываются сразу, а просто блокируются для использования. Непосредственное снятие денег произойдет позже - в срок от трех до 30 дней. Удобство в таком способе расчета для клиента очевидно: если на сумму вклада начисляются проценты, то за это время набегут дополнительные, если же человек, напротив, использует кредитную карту, то проценты по кредиту спишутся позже.

Чип и магнитная полоса

Помимо вышеописанных банковских, существует еще несколько видов карт. У них различные функции и технология работы.

Например, дисконтные карты, которые выпускают магазины. Такая карта дает право покупателю на скидку в этой торговой точке либо в нескольких магазинах-партнерах.

Обратного действия бонусная карта: она не дает права на скидку, но при каждой покупке на нее начисляют небольшой бонус. Их можно копить и потом тратить в этом же магазине.

Как рассказал Алексей Оносов, директор компании по автоматизации бизнес-процессов, не так давно в Екатеринбурге появились электронные подарочные карты. На них есть уже определенная сумма, которая может использоваться для оплаты покупок. Такие карты могут быть многоразовыми, то есть пополняемыми, или одноразовыми.

Сама пластиковая карта представляет собой пластину, размеры которой стандартны: 54 x 86 x 0,76 мм. Сделана она из устойчивой к различным воздействиям пластмассы и оснащена элементом, который содержит информацию - это микропроцессор (чип) либо магнитная лента.

Оснащенные чипами карты, их еще называют смарт-карты, могут быть контактными и бесконтактными, последние применяются в общественном транспорте для оплаты проезда, в качестве пропусков на некоторых предприятиях. Смарт-карты лучше защищены от несанкционированных операций. Они могут работать в режиме офлайн, и в этом режиме проводить проверку пароля, который записан на самой карточке. Поэтому не требуется процедура доступа к центрам авторизации.

Магнитную полосу гораздо легче скопировать и перенести на другую карту, поэтому случаи мошенничества более вероятны с картами этой технологии. Однако именно такие карты наиболее распространены, так как появились первыми. Сейчас постепенно происходит переход на более новые и безопасные технологии, но это достаточно затратно.

В этот пограничный период банковские карты чаще представляют из себя гибридный вариант: совмещают обе технологии, чтобы работать с различными видами терминалов.

Ареал распространения

Степень распространенности безналичных платежей, с одной стороны, диктуется желанием покупателя расплачиваться картой за ту или иную услугу, с другой - тем, насколько предприятия готовы внедрять новые технологии.

Больше всего карты используются в крупных торговых центрах, супермаркетах. При этом чем выше сегмент торгового центра, тем большую роль играет возможность воспользоваться картами международных платежных систем: VISA, Master Card, American Express. Как рассказал заместитель директора по маркетингу торгового центра из сегмента "средний+" и "премиум" Александр Арланцев, у них внедрение карт началось несколько лет назад, что было продиктовано потребностями покупателей. Он вывел закономерность: чем выше доход аудитории, тем большую роль играет возможность безналичных расчетов и меньшую - дисконтные системы. Важнее сервис, качество. Поэтому дисконтные карты в большей степени распространены в массовых торговых центрах, рассчитанных на покупателя со средним доходом.

Активно используются безналичные платежи в ресторанах города (до 80-90 процентов охвата) и гостиницах. В последних внедрение карт зависит от количества звезд. Например, в четырехзвездочном отеле проблем с приемом карт не возникает - там это стандартный и обязательный сервис. А в однозвездной гостинице прием карт - скорее не требование, а пожелание.

Не отстают и автозаправки - они одними из первых начали работать с бензиновыми смарт-картами.

- Это удобно и для клиента, который получает скидки, расплачиваясь такой картой, и для самой АЗС, которая получает предоплату и "привязку" автолюбителя к своей сети заправок, - пояснила Татьяна Подорожная, заместитель директора по операционной части компании, занимающейся автоматизацией бензозаправок.

В предприятиях сферы бытового обслуживания "пластик", к сожалению, распространен слабо. По данным комитета по организации бытового обслуживания населения Екатеринбурга, безналичные платежи можно встретить только в некоторых развлекательных и спортивных центрах, в остальных сферах оснащение таким оборудованием почти не встречается. Гораздо более распространены дисконтные карты, но, как правило, они не электронные, а выполнены на картоне.

Держим оборону

Однако несмотря на кажущуюся распространенность пластиковых карт, Екатеринбург по сравнению с остальными крупными городами намного проигрывает. Как считают эксперты, для города с такими возможностями и торговым оборотом столь невысокий уровень безналичных платежей почти парадоксален.

По некоторым данным, у населения нашего мегаполиса на руках несколько миллионов различных карт, но пользуется ими довольно малая часть людей. Все дело в особенностях восприятия финансовых новинок. Хотя карты появились около десяти лет назад, для некоторых они по-прежнему неосвоенное чудо техники. Кроме того, играет фактор недоверия. Наличные деньги можно пощупать и пересчитать, а безналичные не видно. Поэтому очень многие люди ограничиваются снятием денег с зарплатной карты сразу после начисления платежа.

Другая важная причина сопротивления - нежелание предприятий внедрять новые дорогие технологии.

- Такие бизнесмены не думают на перспективу, а только на полгода-год вперед. На самом деле внедрение расчетов через карты довольно быстро окупается и приносит компании дополнительных клиентов, которые раньше не могли воспользоваться этой услугой. Кроме того, сокращаются расходы на инкассацию наличных денег, которые платятся банку, - убежден Олег Кушпель, заместитель директора отдела компании, занимающейся внедрением автоматической идентификации.

Как добавил Алексей Оносов, карты для предприятия - это дополнительный шанс узнать свою целевую аудиторию и привязать ее к себе эксклюзивным сервисом и скидками.

Новые веяния

Одновременно с сопротивлением внедрению карт можно проследить другую тенденцию: карты распространяются, но не вширь аудитории, а вглубь. Переломный момент наступил для эры "пластиковых" платежей около трех лет назад. Более высокими темпами количество карт увеличивается среди людей среднего возраста со средним и высоким достатком. Другие категории населения этот рост не поддерживают. Такое расслоение вполне объяснимо: владельцы пластиковых карт экономически наиболее активная аудитория, они больше покупают, больше ездят за границу. Поэтому в одних руках иногда может находиться до нескольких десятков карт.

Отсюда вытекает другая тенденция - дополнение банковской карты дисконтными системами. Эксперты неоднозначно оценивают это веяние.

- Подобных успешных программ не так много. Банки в принципе готовы сотрудничать, все дело в партнере по дисконтной системе. Успех совместной программы зависит от того, насколько интересные условия он предложит клиенту, - считает Павел Ефремов. - У многих предприятий есть такие системы, многие хотят объединиться в клуб. Но, как правило, скидки по клубу меньше, чем по отдельной карте. Потребителю это неинтересно.

С другой стороны, полагает Олег Кушпель, такой сервис позволяет не носить с собой множество карт нескольких дисконтных систем. Сейчас, когда скидка воспринимается уже как данность, ценность отдельной карты теряется. Возможно, в скором времени у нас появятся карты, интегрированные с мобильными операторами и даже с телефонными аппаратами, что уже распространено, скажем, в Корее: когда сотовый телефон служит средством идентификации и позволяет производить расчеты практически по всем услугам.

Эксперты сходятся в одном: если сами предприятия осознают необходимость внедрения современных технологий, то и покупатели начнут активно пользоваться новыми услугами.

{kind=link}