В Госдуму внесен законопроект о коллекторской деятельности

Сюжет

Вчера председатели Совета Федерации и Государственной Думы Валентина Матвиенко и Сергей Нарышкин внесли в нижнюю палату законопроект о коллекторской деятельности. Согласно документу, коллекторы смогут продолжить свою работу, но будут ограничены весьма жесткими правилами. Кроме того, совместная инициатива спикеров палат парламента позволит создать условия для защиты прав должников и упорядочить деятельность юридических лиц, осуществляющих деятельность по возврату долгов на постоянной основе.

PhotoXpress

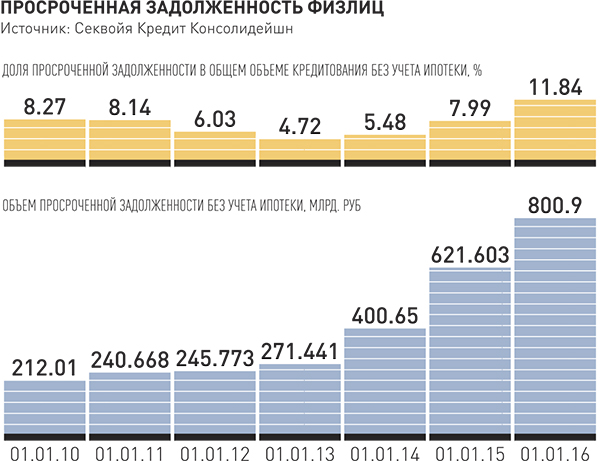

Деятельность коллекторских агентств оказалась в центре внимания законодателей после череды громких скандалов с участием их сотрудников. Самый вопиющий случай - поджог дома в Ульяновской области, в результате чего серьезно пострадал от ожогов двухлетний ребенок. В Москве "вышибалы" угрожали женщине сжечь ребенка за долг перед банком. По данным МВД, с января по июнь 2015 года россияне подали около 22 тысяч жалоб на незаконные действия лиц, называющих себя коллекторами.

В начале этого года за урегулирование ситуации на коллекторском рынке всерьез взялся Совфед. В верхнюю палату поступило огромное количество обращений, значительная часть которых была связана с взысканием задолженности по кредитным договорам, осуществляемым так называемыми профессиональными взыскателями, или коллекторами.

Опасаясь, что нарушение прав должников через применение недобросовестных методов воздействия на них приведет к росту социальной напряженности, спикер палаты Валентина Матвиенко заявила о необходимости скорейшего принятия закона о коллекторской деятельности, которая в нынешней форме, по ее мнению, приобрела характер "криминального бизнеса". При этом в Госдуме уже давно находятся несколько законопроектов на эту тему, однако по тем или иным причинам они так и не поступили на рассмотрение парламента.

Вчера основополагающий документ был внесен от имени председателей палат парламента. Сам факт такого соавторства говорит о серьезности проблемы и о перспективах скорого принятия документа. Как пояснила Валентина Матвиенко, власть таким образом оперативно отреагировала на злобу дня и запрос общества. А председатель профильного Комитета Госдумы по финансовому рынку Николай Гончар пообещал, что депутаты в первоочередном порядке рассмотрят законопроект.

Комментируя внесенные поправки, Валентина Матвиенко рассказала, что они стали необходимы, чтобы впредь не допускать силовых действий в отношении должников и психологического давления на них. При этом нужно учитывать, что законодатели не отменили обязанность должников платить по кредитам, а попытались установить баланс интересов кредиторов и заемщиков. Согласно основным положениям законопроекта - нужно ликвидировать угрозы жизни и здоровью должников, избавить их от запугивания и вторжений в жилище, помешать распространению порочащих их сведений, а также предотвратить незаконное использование сведений, составляющих персональные данные.

В документе предлагается правительству определить орган, который будет вести реестр коллекторов, где смогут официально зарегистрироваться любые добропорядочные бизнес-структуры. Этому же органу следует передать контроль за деятельностью по взысканию задолженности.

Законопроект тщательно прописывает правила взаимодействия с должником банков, микрофинансовых организаций, других кредиторов и лиц, осуществляющих взыскание задолженности. Так, коллектор имеет право звонить должнику не чаще 2 раз в неделю и встречаться с ним не чаще 1 раза в неделю. Запрещается общение с должником с 20.00 до 9.00 в выходные дни, с 22.00 до 8.00 - в будние дни. При взаимодействии с гражданами коллекторы не смогут использовать устройства, скрывающие номер звонящего и адрес электронной почты.

Вместе с тем заемщику дается право отказаться от взаимодействия с банком, микрофинансовой организацией, коллекторским агентством по истечении определенного срока. В законопроекте этот срок определен в три месяца с момента возникновения просроченной задолженности, однако при втором чтении в Госдуме он может быть сокращен до одного-двух месяцев. Этого времени будет вполне достаточно для того, чтобы кредитная организация или коллекторское агентство довели до должника всю необходимую информацию.

В поправках подчеркивается, что передача персональных данных о должнике взыскателю, приобретшему права требования, допускается только с личного согласия должника, зафиксированного в отдельном документе. Коллектор также обязан вести перечень работников, имеющих доступ к информации о клиентах, а документы и аудиозаписи, подтверждающие взаимодействие с должником, должны храниться в течение 3 лет.

Что касается взаимодействия с должником коллектора, то при взыскании долгов "не допускается применение физической силы, угроз ее применения, причинение вреда здоровью, повреждение имущества, психологическое давление, введение в заблуждение" и прочие методы. Коллекторы лишаются права взаимодействовать с недееспособными лицами, гражданами, находящимися в медицинских учреждениях, инвалидами, несовершеннолетними. Наложено вето и на взаимодействие из-за пределов России.

Отмечается, что к деятельности по взысканию долгов не будут допускаться сотрудники, имеющие судимость за преступления в сфере экономики и общественной безопасности, или руководители с испорченной деловой репутацией. За нарушение регламента взаимодействия с должником взыскателя ждет куда более внушительный штраф, чем раньше, - 2 миллиона рублей вместо 200 тысяч.

В законопроекте оговаривается и деятельность юридических лиц: они имеют право заниматься взысканием задолженности при условии, что это основной род их деятельности. Еще одним условием является наличие у них уставного капитала в размере не менее 10 миллионов рублей.

Таким образом, законодатели формируют правовую систему, жестко регулирующую коллекторский вид деятельности, и тем самым дают правовые основания для правоохранительных органов, МВД и других структур тщательно контролировать исполнение законодательства, чтобы в случае необходимости принимать адекватные меры. Валентина Матвиенко убеждена, что те коллекторские агентства, которые злоупотребляли своими правами, "терроризировали людей, вышибали из них, а не возвращали долг", после принятия законопроекта будут вынуждены покинуть рынок. "В действующем законодательстве правовое регулирование деятельности по взысканию задолженности с физических лиц, по сути, отсутствует", - уточнила она. Парламент же намерен установить все принципиальные барьеры для того, чтобы больше не было таких вопиющих случаев, как в Ульяновске, и чтобы были жесткие рамки по легальному взаимодействию кредиторов и должников.

При этом Матвиенко заверила, что после принятия закона добросовестный бизнес будет себя чувствовать хорошо. Места на рынке не останется лишь тем коллекторским агентствам, которые последовательно злоупотребляли своим правом. Спикер Совфеда не исключила, что в ходе обсуждения в нижней палате парламента в законопроект будут вноситься некоторые правки. "Но концептуально ничего меняться не будет, и весь основной массив норм правового регулирования в законопроекте предусмотрен", - подчеркнула она.

Инфографика РГ/Антон Переплетчиков/Ангелина Жукова