Предприятия стали реже страховать ответственность

Сегодня Госдума рассмотрит во втором чтении поправки в закон об обязательном страховании гражданской ответственности владельца опасного объекта. Законопроект предусматривает рост страховых и компенсационных выплат по возмещению вреда, причиненного имуществу физических лиц до 500 тысяч рублей, юрлиц - до 750 тысяч.

depositphotos.com

Владельцам опасных объектов, хочешь не хочешь, покупать страховые полисы придется. Другое дело - не обязательное, а добровольное страхование ответственности. Несмотря на возросшие риски, бизнес воротит нос от страховщиков. "Предприятия стремятся сократить свои траты. В первую очередь урезаются непрофильные расходы, в том числе на страхование", - констатирует Наталья Гамова, директор по страховым рейтингам рейтингового агентства RAEX ("Эксперт РА").

По его прогнозам, в 2016 году объем рынка будет сокращаться. Доля страхования ответственности в портфелях страховщиков, как правило, не превышает 3-5 процентов. В 2015 году уже наблюдалось заметное падение взносов по страхованию ответственности юридических лиц. Объем рынка страхования ответственности в рамках строительно-монтажных рисков упал на 30-40 процентов, объем рынка страхования ответственности в рамках саморегулируемых организаций - на 15-25 процентов, страхование ответственности предприятий - источников повышенной опасности - на 1-5 процентов. В этом году неутешительный тренд продолжится.

По данным ЦБ за 9 месяцев 2015 года, рынок страхования гражданской ответственности продемонстрировал рост в 11,4 процента по сравнению с этим же периодом 2014 года. В 2016 году в лучшем случае рост в этом сегменте будет около 5 процентов, прогнозирует Юрий Маркин, руководитель отдела страхования гражданской ответственности AIG в России: "Основных негативных факторов два. Во-первых, оплата страховой премии из прибыли. Во-вторых, снижение издержек на страхование в целом у хозяйствующих субъектов. Особенно это касается малых и средних предприятий".

Они отказываются от полисов в первую очередь. Более стабильный спрос на страхование даже в условиях кризиса предъявляет крупный бизнес. "Высокий уровень проникновения страхования наблюдается только в высокорисковых отраслях экономики, таких как ТЭК, транспортная, космическая, химическая отрасли и т.д. Малый и средний бизнес в большинстве случаев приобретает полисы страхования либо в связи с требованиями законодательства, либо по требованию кредитных учреждений или лизинговых компаний", - говорит Дмитрий Малышев, директор по страхованию корпоративных клиентов Группы "СОГАЗ".

Мотивом к страхованию ответственности часто становятся требования контрагентов, скажем, когда арендатор страхует ответственность по требованию арендатора. "И здесь мы наблюдаем определенные тенденции к смягчению требований из-за падения спроса на аренду площадей", - отмечает Денис Зенка, директор департамента страхования финансовых рисков и ответственности "АльфаСтрахование".

Из-за падения загруженности арендных площадей на 7-8 процентов и экономии со стороны бизнеса сборы в 2016 году будут существенно ниже. Частично падение может быть компенсировано ростом страховых сумм в рублевом эквиваленте у крупных холдингов, так как эти суммы часто устанавливаются в долларах, предполагает Галина Ионова, глава управления андеррайтинга и методологии корпоративного бизнеса СК "Сбербанк страхование".

Одним из последствий резкого падения курса рубля стало пропорциональное снижение страховых сумм, заявленных в прямых договорах страхования в рублях, и перестрахованных на международном рынке в валюте, отмечает Дмитрий Малышев: "В такой ситуации международные перестраховочные компании либо будут воспринимать это как неполное имущественное страхование, либо будут просто повышать тариф, что в целом может привести к удорожанию страховой защиты".

Другая тенденция, которая традиционно проявляется в период кризисов, - рост страховых выплат. Так, выплаты по страхованию имущества юридических лиц по итогам 9 месяцев 2015 года выросли на 34,5 процента.

"По всей вероятности, рост убытков в корпоративном сегменте продолжится и будет связан с увеличением количества природных катастроф и техногенных аварий. В том числе из-за недостаточных вложений в безопасность предприятий на фоне общего сокращения инвестиций в производство", - считает эксперт.

В этом году страховщики не ожидают принципиального улучшения ситуации в корпоративном страховании. "Концентрация рынка, постепенный демпинг, устранение финансово неустойчивых игроков, рост доли коробочных решений, проявление подхода экономии бизнеса к расходам на страхование", - перечисляет общие тенденции рынка Ионова. Они, скорее всего, сохранятся, хотя падение рынка будет не таким стремительным. При этом концентрация рынка будет возрастать за счет ухода с него небольших региональных компаний.

рынок в цифрах

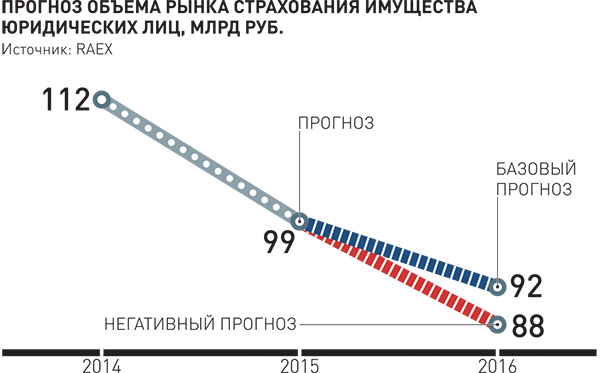

На корпоративное страхование приходится примерно 45 процентов рынка страхования. А без учета личных видов страхования, таких как ДМС и страхование от несчастных случаев, - почти 40 процентов. По итогам 9 месяцев 2015 года основные сегменты корпоративного страхования заметно просели. Так, сборы по страхованию имущества предприятий сократились более чем на 10 процентов, до 80,6 миллиарда рублей, по страхованию грузов - на 9,8 процента, до 13,9 миллиарда, по сельхозстрахованию - почти вдвое, на 5 процентов сократились сборы по обязательному страхованию ответственности владельцев опасных объектов. Исключением стало страхование водного и воздушного транспорта - сборы по этим направлениям выросли на 28 и 45 процентов соответственно. Однако этот рост носил скорее искусственный характер. Большинство договоров страхования морских и воздушных судов номинированы в долларах или евро. При их перезаключении стоимость страхования в рублях выросла из-за падения курса рубля.

Инфографика РГ/Леонид Кулешов/Елена Березина