Пермский эксперт разъяснил нюансы налоговых проверок предпринимателей

В регионе закончился период приостановления проверок предпринимателей налоговыми органами.

Налогоплательщики в массовом порядке стали получать различного рода требования, уведомления, приглашения "на комиссии" и "для дачи объяснений". Всегда ли они действительно законны?

Ответ на этот вопрос "Российской газете" дает эксперт налоговой защиты Союза Защиты Бизнеса Наталия Масалева.

- Рост числа таких обращений от налоговиков вполне объясним: в регионе сократились доходы предпринимателей и, соответственно, поступления в казну. При этом планы наполняемости бюджетов всех уровней остались прежними. Поэтому налоговые службы серьезно активизировали работу. Во-первых, возобновились в штатном режиме истребования документов и информации в рамках налоговых проверок как самого налогоплательщика, так и его контрагентов. Это обычная процедура, однако с каждым годом объем истребуемых документов растет.

Фото: Дмитрий Богатырев

Во-вторых, значительно увеличилось количество направляемых требований вне рамок проверок. В основном они используются налоговыми органами для "предпроверочного" анализа, то есть чтобы понять, имеет ли смысл приходить с налоговой проверкой к конкретному налогоплательщику. В 99 процентах случаев перечень требуемых документов существенно выходит за рамки, установленные законом. И только сам налогоплательщик решает, ответить налоговому органу строго в соответствии с Налоговым кодексом РФ или предоставить все запрошенные документы в надежде, что тогда налоговый орган отнесется к нему лояльно и не придет с проверкой.

Еще две группы сообщений налоговых органов направлены на то, чтобы простимулировать налогоплательщика самостоятельно уплатить в бюджет дополнительные суммы налогов. К ним относятся уведомления о необходимости явиться в налоговый орган и дать пояснения по тому или иному вопросу, а также сообщения о том, что, по мнению налогового органа, налогоплательщик платит слишком мало налогов или работает с "неправильными" контрагентами, а потому ему рекомендовано сдать уточненную налоговую отчетность.

В этом случае в ход идут в том числе ничем не подтвержденные сообщения о "недобросовестности" контрагентов налогоплательщиков или контрагентов контрагентов, уведомления о том, что декларируемые доходы, налоговая нагрузка налогоплательщика, зарплаты его работников ниже среднеотраслевых, и так далее. Особенно нелогичными в условиях общего экономического кризиса выглядят требования объяснить, почему доходы налогоплательщика так снизились во втором квартале 2020 года по сравнению с предыдущими периодами. Итог у подобных сообщений один - предложение доплатить налоги и сборы в бюджет, сдав уточненную декларацию.

В этой связи нелишне будет напомнить налогоплательщикам, что в отсутствие фактов неотражения или неполноты отражения в налоговой декларации сведений, а также ошибок, приводящих к занижению суммы налога, у налогоплательщика отсутствует обязанность вносить изменения в налоговую отчетность.

Помимо вышеперечисленных действий налоговые органы начали активно взыскивать задолженность по налогам с граждан в судебном порядке, а с юридических лиц - путем списания с банковских счетов. Причем зачастую налоговые органы взыскивают ту задолженность, которая фактически не существует либо срок ее взыскания давно и безнадежно пропущен.

В качестве примера приведу недавний случай из практики. Налоговый орган обратился в суд с административным иском о взыскании с гражданина налога на имущество за 2014 год. И это несмотря на то, что с учетом всех процедурных моментов срок обращения налогового органа с иском о взыскании задолженности гражданина по налогам и сборам в любом случае не выходит за пределы четырех лет с момента, когда соответствующие налоги и сборы должны были быть уплачены. При этом, как выяснилось впоследствии, налоговый орган дважды подавал в суд заявления о взыскании одной и той же суммы задолженности. Разумеется, каждое заявление рассматривалось судом как самостоятельный иск. Имелись и иные нарушения. В совокупности все указанные обстоятельства позволили нам убедить суды даже не рассматривать вопрос о реальном наличии или отсутствии долга перед бюджетом, а отказать налоговому органу исключительно по процессуальным основаниям.Но чтобы добиться положительного для налогоплательщика решения суда, необходимо внимательно относиться ко всем документам из налогового органа и суда. Намного легче сразу не допустить вынесения невыгодного судебного акта, чем впоследствии пытаться обжаловать его в вышестоящих инстанциях. И лучше в подобных случаях обращаться к профессионалам нашего союза.

Ведь объединившись в Союзе Защиты Бизнеса, представители бизнес-сообщества не только смогут сформировать эффективные инструменты защиты, но и создать платформу для обсуждения и выработки предложений по изменению нормативного регулирования деятельности бизнеса на всех уровнях.

Справка

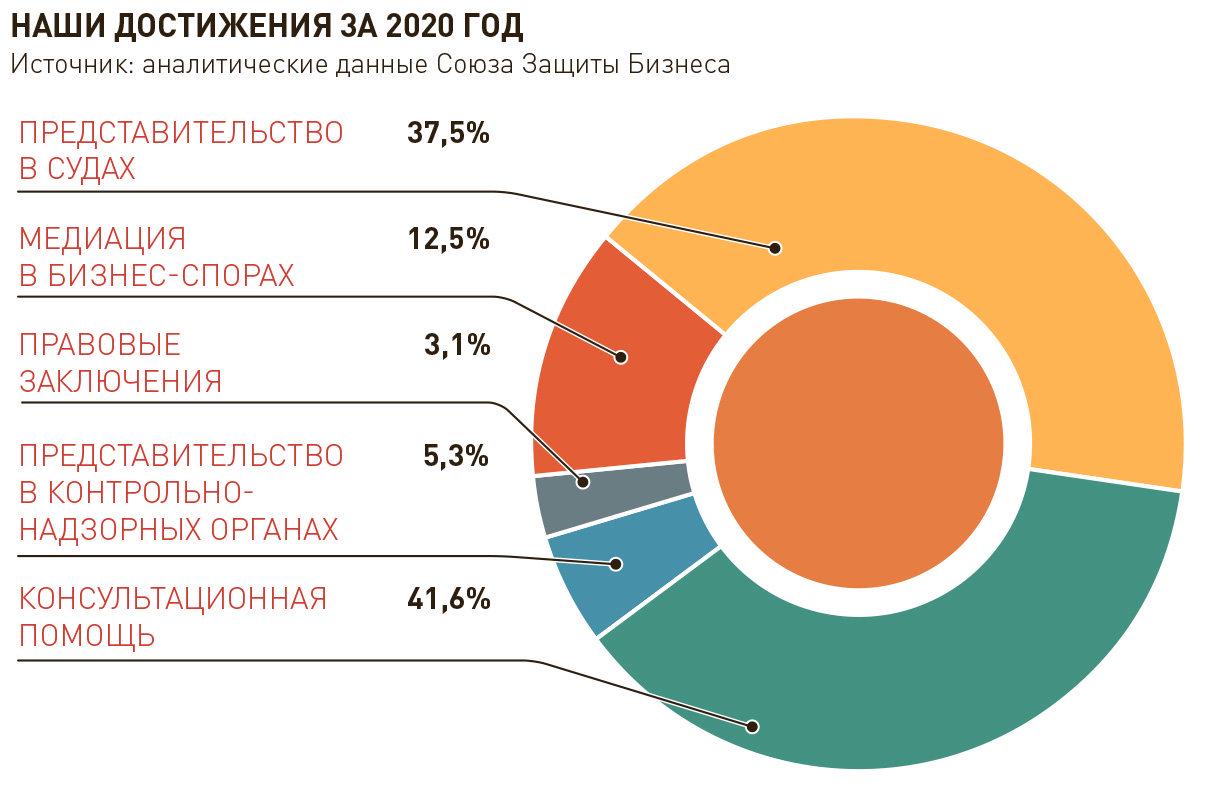

Союз Защиты Бизнеса - бизнес-объединение, ориентированное на выработку эффективных способов защиты субъектов предпринимательской деятельности. Осуществляет деятельность по направлениям арбитраж и медиация в бизнес-спорах, защита интеллектуальной собственности, налоговая защита, защита в уголовном преследовании, строительный арбитраж, защита в сферах антимонопольного регулирования и потребительского рынка, банковский сектор и инвестиционная деятельность, таможенное право и ВЭД, банкротство и финансовое оздоровление, оценка и экспертиза, бухгалтерия и кадры.

На правах рекламы