Как определить ESG-баланс банка

Пресс-служба ПАО КБ "Центр-инвест"

Сегодня нет единого стандарта при оценке финансовой организации с точки зрения соответствия критериям ESG. Эта аббревиатура расшифровывается как Environment social governance (экологическое, социальное и корпоративное управление). С промышленными или добывающими предприятиями все предельно понятно. Оценивается мера воздействия на окружающую среду, выполнение социальных стандартов и принципы корпоративной культуры. А как оценить банк? Измерять негативное влияние на природу, которое оказывает арендованный офис? И отметить как положительный пример солнечные панели на крыше? А может, правильнее оценить совокупное влияние предприятий, которым банк предоставляет финансирование и воздействие которых на окружающую среду намного выше, чем самой кредитной организации?

Если посмотреть, как присваивают банкам ESG-рейтинг ведущие рейтинговые агентства России, то можно убедиться в отсутствии единого подхода. Существуют исследования, которые позволяют оценить корреляцию между различными кредитными и ESG-рейтингами одних и тех же компаний. Корреляция ESG-рейтингов составляет в среднем 0,61, в то время как кредитных - 0,99. Если отдельно взять фактор "G" (то есть корпоративное управение), то корреляция составляет всего 0,3, что, например, по шкале Чеддока можно трактовать как слабую связь между разными оценками.

К примеру, ПАО КБ "Центр-инвест" уделяет внимание собственному влиянию на окружающую среду, поддерживает высокие корпоративные и социальные стандарты бизнеса, развивает ESG-программы кредитования (женское, энергоэффективность, социальное, молодежное, капремонт ТСЖ), использует инструменты привлечения устойчивого финансирования (биржевые зеленые облигации, "зеленый" вклад), а также оценивает риски и стандарты ведения бизнеса своих заемщиков не только на основе финансовых показателей, но и присваивая ESG-рейтинги всем кредитам на протяжении 12 лет.

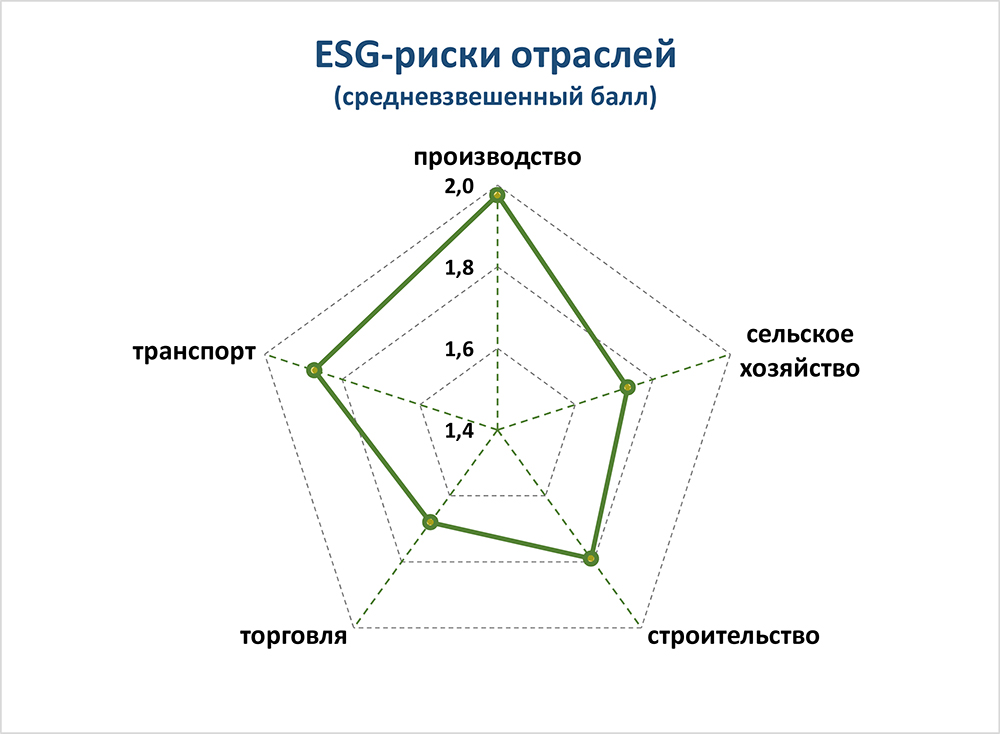

В сентябре 2010 года была утверждена действующая экологическая и социальная политика банка. В ее рамках разработаи критерии оценки экологических и социальных рисков при кредитовании предприятий и предпринимателей. Диаграмма, ежегодно публикуемая в рамках годового экологического отчета, показывает самые рискованные отрасли. Итоговая оценка ESG-риска, которая применялась до конца 2021 года, имела трехуровневую шкалу (высокий, средний, низкий уровень) и основывалась на наборе параметров, которые учитывали экологические и социальные риски отрасли, параметры кредита, риски банка, связанные с залоговым обеспечением, а также способность заемщика управлять нефинансовыми угрозами бизнесу.

Фото: пресс-служба ПАО КБ "Центр-инвест"

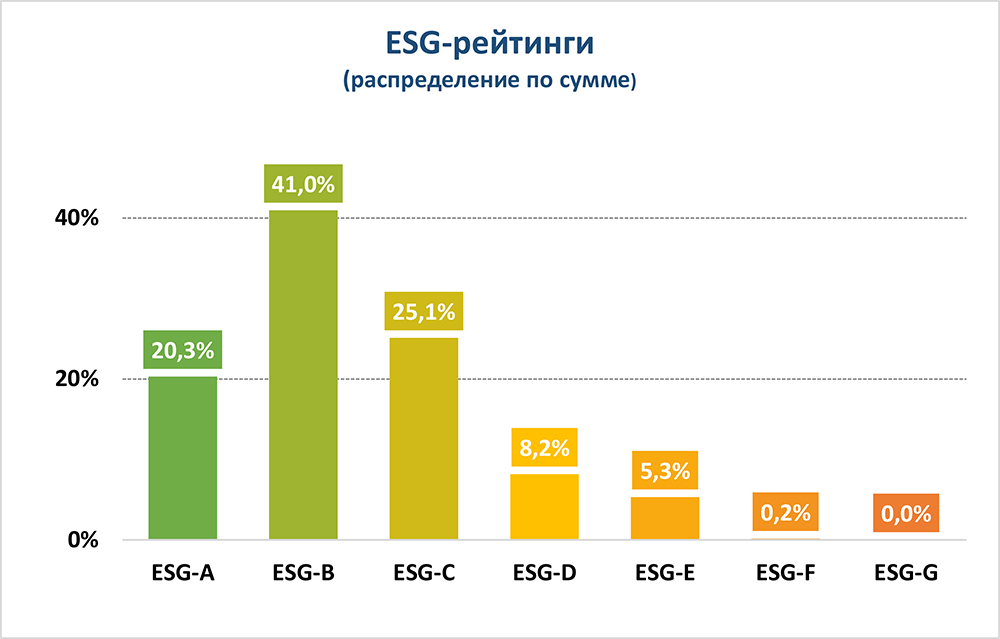

Оценку ESG-рейтингов клиентов усовершенствовали в соответствии со стратегией развития банка на 2022-2024 годы. И значительно расширили сферы ее использования (рейтинг автоматически присваивается всем заемщикам банка). Увеличился набор учитываемых параметров при проведении оценки. Например, туда включили вопросы, связанные с образованием отходов, выбросами вредных веществ и сточных вод, вопросы гендерного равенства, социальных инвестиций, стратегии развития заемщика, открытости информации и другие. Количество применяемых параметров увеличилось в 3,5 раза, а итоговая шкала расширилась до семи ступеней, что позволяет точнее распределить заемщиков по уровню нефинансовых рисков. На рисунке показано распределение ссудной задолженности банка по кредитам этого года на основе применения новой методологии.

Фото: пресс-служба ПАО КБ "Центр-инвест"

Использование нефинансовых рейтингов заемщиков должно быть включено в стандартную практику кредитной организации наравне с оценкой финансовых показателей. Высокие стандарты ведения бизнеса, отсутствие рисков загрязнения окружающей среды, исполнение всех социальных обязательств перед персоналом - все это снижает кредитные риски заемщика. Поэтому предложение кредитных программ с дифференциацией процентной ставки в зависимости от уровня ESG-рейтинга кредита решает две задачи. Во-первых, позволяет учитывать нефинансовые риски в процессе кредитования. Во-вторых, стимулирует заемщиков строить свой бизнес на основе принципов и подходов ESG.

Важнейшим элементом привлечения нефинансовых рейтингов в кредитование является использование статистики дефолтов заемщиков и изучение того, насколько соотносятся эти данные с базой ESG-рейтингов кредитов. Положительная корреляция позволит точнее определить величину процентной ставки, а использование математических методов - строить модели дефолтов по кредитному портфелю.

Одним из основных критериев оценки финансовой организации в системе координат ESG может служить оценка вовлеченности всего бизнеса банка в достижение целей и задач, направленных на устойчивое развитие. Поскольку собственные операции банка

составляют малую часть от общего объема предоставленных и привлеченных средств, а также исполненных клиентских платежей, то целесообразно оценивать операции банка с учетом клиентского сегмента. В качестве общепризнанного критерия оценки принято использовать Цели устойчивого развития (ЦУР), предложенные в 2015 году Генеральной ассамблеей ООН.

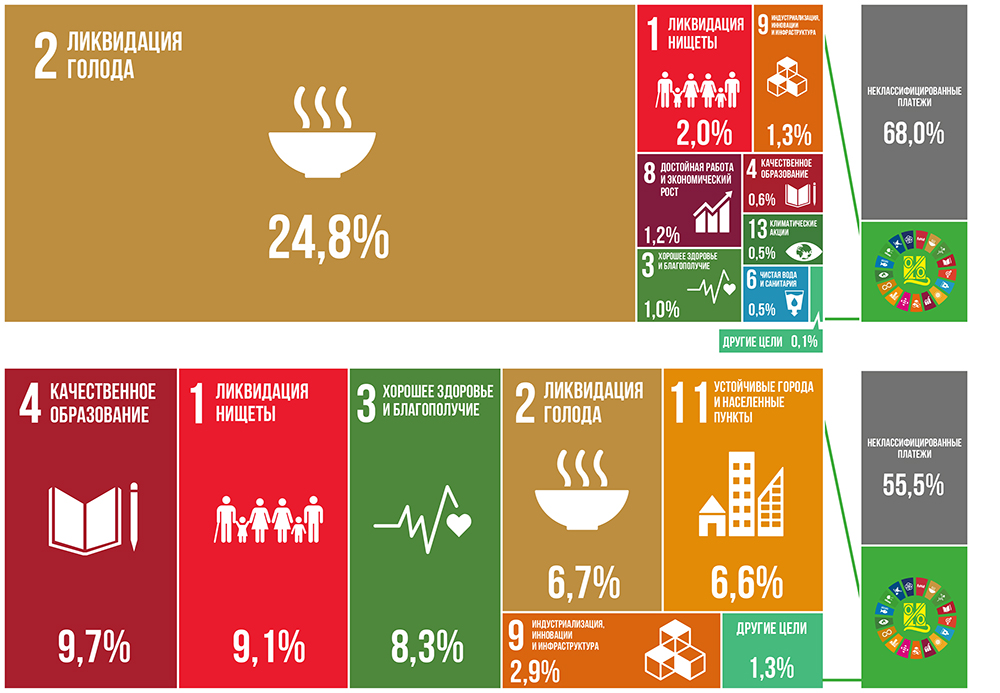

Банк "Центр-инвест" разработал собственные методологии, которые позволяют оценить вовлеченность клиентов банка в достижение ЦУР. Для этого нужно проанализировать все предоставляемые клиентам средства, а также их платежи. В основе классификации кредитов юрлиц лежит ОКВЭД заемщика, а также экспертная оценка вовлеченности бизнеса клиента в достижение ЦУР путем использования поправочных коэффициентов. Кредиты населению анализируют через призму целей, параметры кредитов и характеристики заемщика (доходы, пол, возраст, состав семьи и другие) с учетом обязательного ограничения пространства для инвестиций - так называемого негативного скрининга.

Фото: пресс-служба ПАО КБ "Центр-инвест"

Платежи юридических лиц распределяются по ЦУР на основе позитивного скрининга для разных видов деятельности. Для классификации платежей населения используют метрики, которые учитывают: приобретение товаров из потребительской корзины (с дополнениями и ограничениями), негативный скрининг и лимиты, код категории продавца, который определяет торговые точки, безусловно относящиеся к ЦУР (например, медицинские центры), код категории товаров на основе анализа чеков, назначение платежа при оплате в кассах и терминалах самообслуживания, на основе подходов, аналогичных платежам юридических лиц.

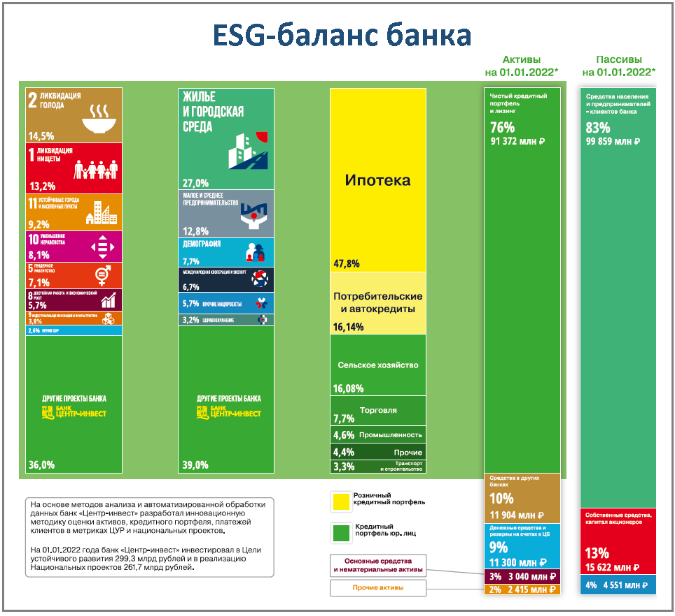

Анализ и обобщение всех этих данных позволили смоделировать ESG-баланс банка, который позволяет оценить эффективность ESG-бизнес модели и наглядно показать вовлеченность банка в достижение ЦУР и национальных проектов. ESG-баланс показывает, как именно банк умножает средства акционеров, как привлекает средства населения для трансформации их в ESG-проекты, ЦУР и национальные проекты на юге России. Каждый рубль акционерного капитала превращается в пять рублей инвестиций для ЦУР и нацпроектов.

Фото: пресс-служба ПАО КБ "Центр-инвест"

Таким образом, ESG-оценка любой финансовой организации невозможна без комплексной оценки не только собственных операций, но и всех транзакций, которые проводит банк. Обязательно надо оценивать инвестиционную деятельность банка, анализировать влияние клиентской активности и использование привлеченных средств. А ESG-рейтинг банка должен учитывать сумму таких рейтингов клиентов и характер их операций.

Лицензия ЦБ РФ 2225 от 26.08.2016 г. 16+