Форс-мажор Катара по экспортным поставкам СПГ может опять изменить мировой рынок

Форс-мажор Катара по СПГ может стать доводом увеличить закупки газа в России

Объявленный Катаром форс-мажор по долгосрочным контрактам на поставки сжиженного природного газа (СПГ) в несколько стран может стать доводом для некоторых из них увеличить закупки голубого топлива в России. В первую очередь речь идет о Китае и проекте газопровода "Сила Сибири - 2", находящемся на этапе согласования-проектирования-подготовки, но без заключенного договора на поставки уже несколько лет.

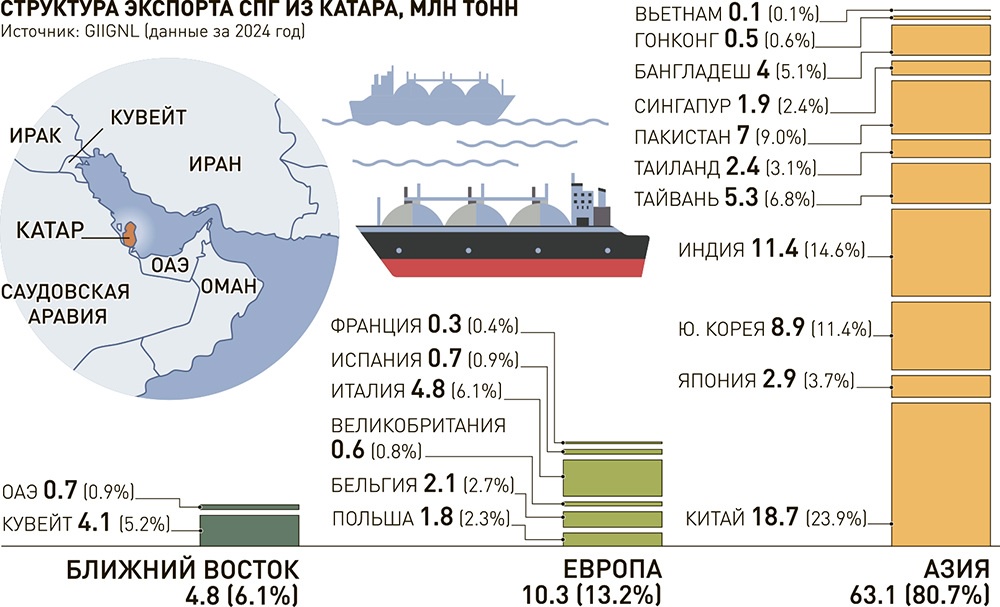

Помимо Китая, крупнейшего покупателя катарского СПГ, форс-мажор QatarEnergy затронул Южную Корею, Италию и Бельгию. Опрошенные "РГ" эксперты считают, что форс-мажор, скорее всего, не приведет к серьезному дефициту газа в этих странах и в целом на рынке. Но сам факт прекращения отгрузок будет работать на повышение цен на газ как в Европе, так и в Азии.

Впрочем, с тезисом, что дефицита не случится, тоже не все однозначно. После атаки Ирана на крупнейший в мире катарский завод по производству СПГ в Рас-Лаффане стало известно, что выведены из строя 2 из 14 линий производства. Это минус около 13 млн тонн в год на срок от 3-5 лет. Всего в 2025 году Катар экспортировал 78 млн тонн СПГ. Но, во-первых, это предварительная оценка ущерба. Во-вторых, кризис на Ближнем Востоке продолжается, и никто не даст гарантию, что не будет новых ударов.

Из перечисленных стран доля катарского СПГ в их импорте в 2024 году составляла: в Китае - 23,8%, Южной Корее - 18,9%, Италии - 45,7% и Бельгии - 42%. В 2025 году структура изменилась не особо сильно, а точных данных пока нет. Европейские страны оказываются зависимы от поставок из Катара значительно больше, чем страны Азиатско-Тихоокеанского региона (АТР), несмотря на существенно меньшие объемы импорта. Альтернатив немного - американский СПГ или российский газ, от которого они решили полностью отказаться. Причем от поставок нашего СПГ по краткосрочным контрактам отказ должен состояться уже через месяц - с 25 апреля. Немного увеличить свои поставки смогут Алжир и Азербайджан, но едва ли у них выйдет быстро возместить выпадающие объемы.

Для стран АТР альтернативами можно считать опять же СПГ из США и российский СПГ (ушедший с рынка ЕС). Есть еще проект "Дальневосточный маршрут", который доставит сахалинский газ в Китай, но его запуск запланирован на 2027 год. А вот на перспективу тот же Китай вполне может интенсифицировать переговоры по строительству "Силы Сибири - 2" из России или достроить четвертую нитку (линия D) трубопровода из Туркмении.

Катар может снизить производство сжиженного газа на срок до пяти лет

Как заметил в беседе с "РГ" замглавы Фонда национальной энергетической безопасности Алексей Гривач, преимущества "Силы Сибири - 2" для Китая теперь продемонстрированы наглядно и однозначно. Эксперт не исключает, что китайская сторона инициирует ускорение работ по проекту. Что касается российского СПГ, то перенаправлять его потоки из Европы в Азию придется в любом случае. Но подписание по ним долгосрочных контрактов по СПГ выглядит проблематично из-за чувствительности контрагентов к вторичным санкциям США, считает Гривач.

Он уверен, что отказаться от запрета российского газа было бы решением всех энергетических проблем для ЕС, но этого не произойдет. Максимум, на что пойдут европейские чиновники, это откладывание на время тех или иных рестрикций в отношении импорта российского газа, например, могут отложить запрет на импорт СПГ по краткосрочным контрактам, который должен вступить в силу в апреле. А высокие цены на углеводороды для них станут лишним поводом заявить о необходимости быстрее переходить на возобновляемые источники энергии (ВИЭ).

Инфографика "РГ" / Александр Чистов / Сергей Тихонов

По мнению генерального директора компании "ДА-Консалтинг" Даниила Тюня, возвращение российского газа в Европу возможно только в ограниченном виде, на какой-то период. ЕС уже смягчил отдельные правила, чтобы быстрее ввозить нероссийский газ, но сама стратегия не изменилась. Возможны точечные исключения, отсрочки и более гибкая политика импорта на фоне дорогого газа.

В Азии для России перспективы реальнее, но тоже не мгновенные, уточняет Тюнь. "Сила Сибири - 2" теоретически может добавить еще 50 млрд кубометров в год, но цена газа до сих пор не согласована. Даже при политическом согласии это длинная история: Reuters прямо писал, что до существенных объемов могут пройти годы, а выход хотя бы на половину мощности - это уже горизонт следующего десятилетия. Поэтому катарский кризис усиливает переговорную позицию России, но не дает быстрого роста поставок уже сейчас, уверен эксперт.

Оценки, как повлияет ближневосточный кризис на будущее газового рынка, у экспертов схожи. Речь о физическом дефиците энергии пока не идет, отмечает Гривач. Грузы из Катара только сейчас перестают физически приходить потребителям, а высокий сезон спроса закончился. Кроме того, многие азиатские страны предпочтут переключиться на уголь, чем платить за газ в 2-3 раза дороже, чем в феврале. В Европе тоже достаточно тепло, и приток СПГ остается стабильно высоким на фоне ввода новых мощностей в США. Ситуация может обостриться, если катарский СПГ не будет доступен как минимум до конца сезона закачки в подземные хранилища газа (ПХГ) в Европе или дольше. В этом случае мы увидим новые ценовые ралли газа летом и предстоящей зимой, предсказывает он.

Тюнь уверен, что если "катарский сбой" действительно затянется на 3-5 лет, мир получит дорогой и жесткий рынок газа до конца десятилетия. Европа будет пытаться удержать политический курс без российского газа, но с большей тактической гибкостью. Азия будет активнее искать долгосрочные контракты, в том числе российские. В ближайший год главным выигравшим в оперативном смысле окажутся США, а главным структурным последствием станет возвращение чистой энергетической арифметики - поставщик выбирается по его возможностям: дать нужный физический объем газа по приемлемой цене и в определенный срок.