Почему в России резко сократился средний срок ипотечных кредитов

Срок, на который заемщики оформляют ипотечный кредит, резко сократился в феврале этого года. Однако это говорит, скорее, о структурных изменениях выдач займов, чем об оптимизме заемщиков, которые готовы расплачиваться быстрее, чем раньше.

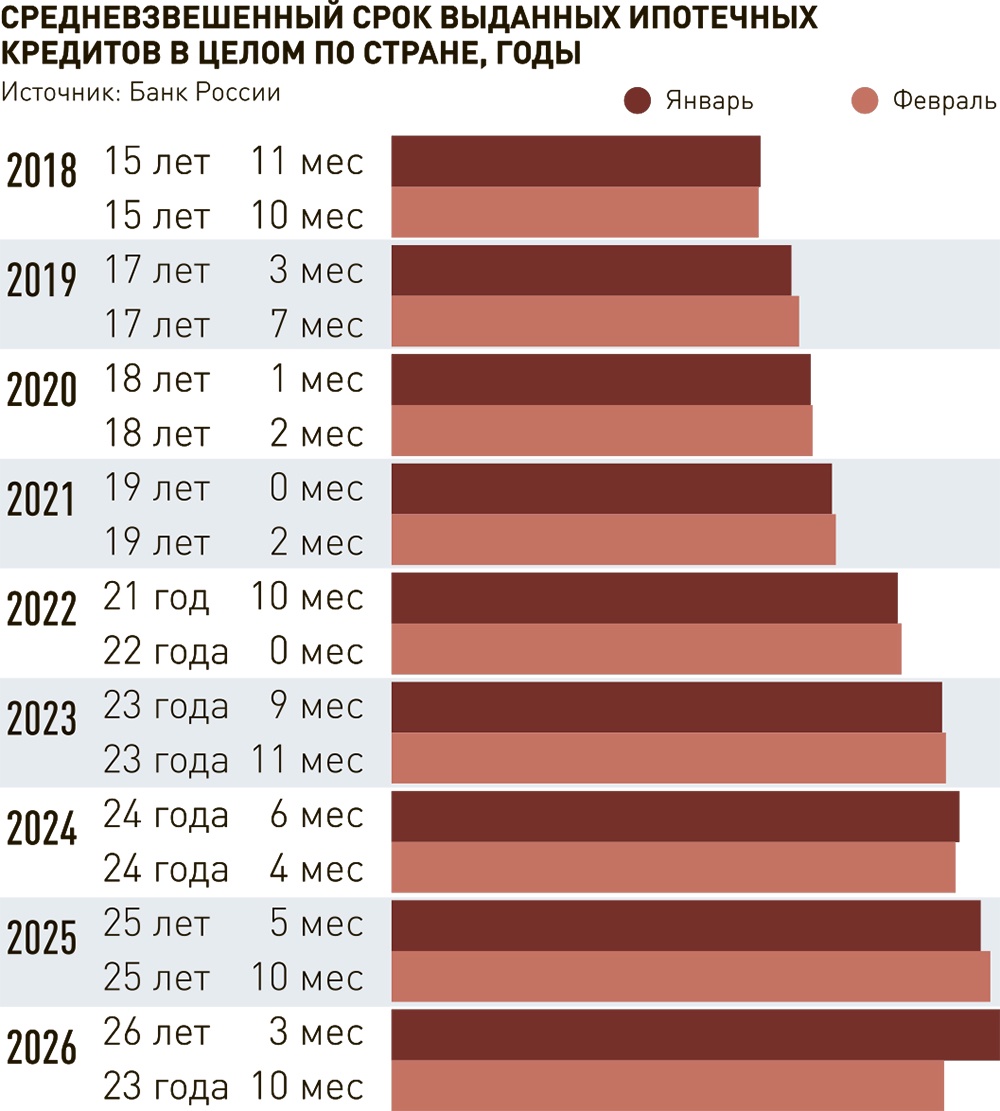

Средневзвешенный срок предоставленных ипотечных кредитов в феврале снизился на 29 месяцев по сравнению с январским значением. Если в первый месяц года банки выдавали ипотеку на 26 лет 3 месяца (средневзвешенное значение), то в феврале - уже лишь на 23 года 10 месяцев. Срок ипотеки на квартиры в новостройках сократился на 15 месяцев - до 26 лет и 3 месяцев.

Выбирая срок кредита, заемщик балансирует между двумя параметрами. Более короткий срок снижает общую переплату, но одновременно и увеличивает ежемесячный платеж. Это дает экономию в целом, но повышает риски финансовых проблем у заемщика, так как каждый месяц ему нужно находить большую сумму для выплат банку. В последние годы, судя по данным ЦБ, заемщики предпочитали перестраховываться и брали кредиты на все большие сроки. Так, в 2018 году средний срок ипотеки был менее 16 лет, но затем он плавно рос год от года - до рекордных 26 лет в начале этого года.

Резкое снижение сроков кредита в феврале вряд ли говорит об обострившемся оптимизме заемщиков и вере в стабильность своих доходов. Причина, скорее, в уменьшении доли льготных кредитов после ужесточения с 1 февраля условий "Семейной ипотеки" (теперь разрешено брать лишь один льготный кредит не на человека, а на семью).

В феврале банки выдали почти вдвое меньше кредитов с господдержкой, чем в январе. На фоне падения льготной ипотеки выросла доля коммерческой, которая традиционно заключается на более короткий срок, говорит президент СРО "Региональная ассоциация оценщиков", профессор НИУ МГСУ Кирилл Кулаков. Дешевых и долгих ипотечных договоров на новостройки стало меньше, а дорогие, но более короткие, ориентированные на вторичный рынок, стали превалировать.

При больших процентных ставках увеличение срока на несколько лет уже не ведет к значительному снижению ежемесячных платежей, влияющих на качество жизни, а вот переплата заметно растет, отмечает профессор Финуниверситета Александр Цыганов. Поэтому сами заемщики при высоких ставах по кредитам уже не столь сильно стремятся к увеличению срока.

Так, при стоимости недвижимости в 15 млн руб. и первом взносе в 20% увеличение срока кредита под условные 17% годовых с 15 до 20 лет снижает ежемесячный платеж лишь с 184 до 176 тыс. руб., но увеличивает общую выплату на треть (с 33,2 до 42,2 млн руб.). При ставке в 6% изменения ежемесячного платежа ощутимее: платеж снижается с 101 до 86 тыс. руб., а общая выплата вырастает лишь с 18,2 до 20,6 млн руб.

Кроме того, отмечает Цыганов, банки стали жестче оценивать кредитоспособность заемщиков, не так позитивно смотрят на рост их будущих доходов, предполагая вероятность их снижения, хуже оценивают возможности по внесению ипотечных платежей на пенсии. Это тоже побуждает уменьшать срок кредитования.

Банковский скоринг усилился: с рынка все чаще выбывают заемщики, ориентированные на предельно длинные кредиты, говорит исполнительный директор финансового маркетплейса "Выберу.ру" Ярослав Баджурак. При этом более финансово устойчивые клиенты, способные брать ипотеку на более короткие сроки, остаются. Также, отмечает эксперт, влияние оказывает снижение среднего размера кредита (опять же из-за роста доли дорогой рыночной ипотеки, которую часто берут на доплату к уже имеющейся крупной сумме), ведь меньшие суммы объективно проще обслуживать в более короткий период.

Далее, считает Кулаков, ожидать всплеска рыночного ипотечного кредитования пока не приходится: снижение ключевой и ипотечных ставок пока недостаточно, чтобы усилить спрос. Тем более что стоимость "квадрата" в новостройке за последние годы существенно поднялась.

До очередного резкого изменения параметров выдачи кредитов на жилье (например, до обсуждаемого подъема ставки по "Семейной ипотеке" для родителей одного ребенка) и существенного изменения средних сроков, по-видимому, не будет.