В 2025 году выпуск медикаментов оставался устойчивым

Фармацевтический рынок в 2025 году продемонстрировал устойчивое развитие, поступательно переориентируясь на внутреннее производство. Этому способствовали как внешние факторы, так и законодательные инициативы.

Кирилл Брага / РИА Новости

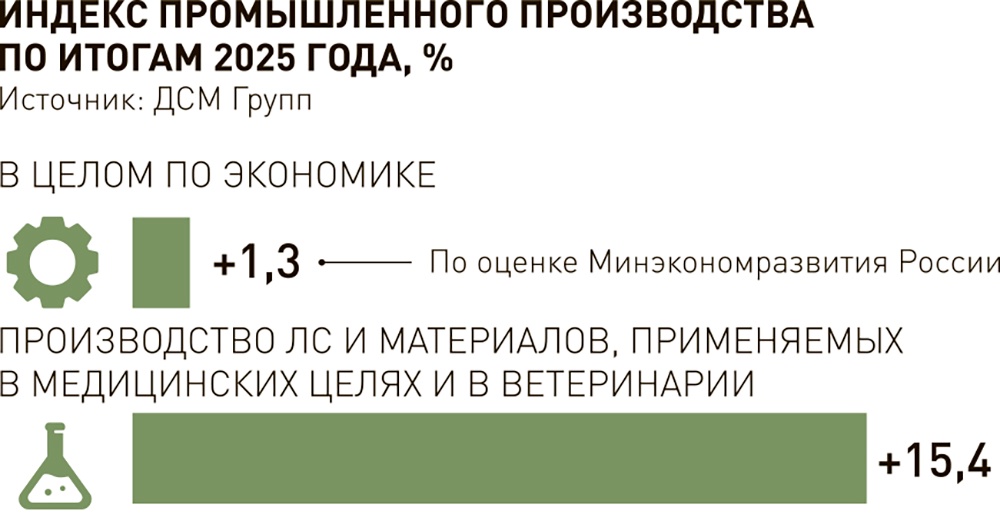

Фармацевтическая отрасль - один из немногих производственных секторов, который продемонстрировал двузначную положительную динамику в 2025 году. Индекс промышленного производства по итогам 2025 года в целом увеличился на 1,3 процента (по оценке Минэкономразвития России), тогда как объем производства лекарственных средств и материалов, применяемых в медицинских целях и ветеринарии, за тот же период вырос на 15,4 процента.

Драйверы роста

По итогам 2025 года объем фармацевтического рынка превысил 3,3 триллиона рублей. Драйвером роста в отчетном году являлись госзакупки лекарственных препаратов: объем поставленных ЛП в госсегменте увеличился более чем на четверть.

Такая динамика связана в том числе с большим объемом тендеров, проведенных в конце 2024 года с исполнением контрактов в 2025 году и последующие периоды. В целом увеличивается доля тендеров, которые объявляются не на один год, - для оптимизации бюджетов.

В упаковках потребление лекарственных препаратов выросло впервые с 2018 года. В 2025 году объем рынка в натуральном выражении составил 5,1 миллиарда упаковок, что на 3,2 процента выше показателя 2024 года. Рост количества упаковок сильнее был в государственном сегменте (+27 процентов), по коммерческому сегменту потребление осталось на уровне предшествующего года. Но в целом с 2018 года произошло сокращение реализованных ЛП на 19 процентов. В большей мере это связано с укрупнением упаковок как для твердых форм, так и с увеличением объема для жидких форм. В пересчете на единицы потребления средний прирост с 2018 года для "таблеток" составляет 0,6 процента, для "растворов" - 9,8.

Около 69 процентов емкости фармрынка занимают собственные средства населения. В 2025 году аптечный рынок вырос на 14 процентов - до 2313 миллиардов рублей: продажи лекарственных средств увеличились на 13 процентов, парафармацевтических товаров - на 17 процентов.

Аптечные сезоны

За год россияне потратили на лекарства в аптеках 1850 миллиардов рублей. Объем продаж в натуральном выражении остался на уровне 2024 года - 4,36 миллиона упаковок. Однако в штуках (при пересчете на номер упаковки) динамика положительная : +2,5 процента.

В структуре потребления лекарственных препаратов на рынке усиливается доминирование российских компаний

Поведение на аптечном рынке опять определялось сезонными трендами: потребление в натуральном выражении рецептурных препаратов показывало положительную динамику с марта 2025 года, а спрос на ОТС-препараты был ниже уровня 2024 года, за исключением декабря 2025 года, когда заболеваемость ОРВИ и гриппом превысила как эпидемический порог, так и уровень заболеваемости прошлого эпидсезона.

Доминирование усилилось

В структуре потребления ЛП на рынке усиливается доминирование российских компаний. Значительные объемы ресурсов отечественных производителей в 2025 году традиционно направлялись на развитие дженерикового сегмента и повышение доступности важнейших для общества препаратов.

В общем объеме рынка доля локализованных препаратов растет. С 2022 года доля иностранных ЛП в структуре снизилась в рублях с 54,6 до 53,2 процента. В упаковках этот же показатель снизился с 31,8 до 30,7 процента.

Если оценивать структуру с добавлением информации о месте производства субстанции, то доля локализованных препаратов по полному циклу составит 22,5 процента в стоимостном выражении и 32,6 процента - в натуральном.

По рецепту и без

Структура рынка лекарств по типу отпуска изменилась в пользу рецептурных препаратов (Rx). 71,8 процента в денежном эквиваленте приходится на них. Доля в упаковках этой категории выросла на 2,8 процента - до 50,1 процента. Прирост рублях рецептурных лекарств в два раза выше, чем безрецептурных (ОТС): 21 процент против 8,8. А в упаковках потребление безрецептурных препаратов сократилось на 2,3 процента, тогда как Rx-препараты выросли на 9,4 процента.

В 2025 году доля препаратов из перечня жизненно необходимых и важнейших лекарственных препаратов (ЖНВЛП) на рынке выросла с 51 до 52 процентов в стоимостном выражении. В упаковках доля ЖНВЛП составила 53 процента (+2 процента к уровню 2024 года). Рост препаратов, не входящих в перечень ЖНВЛП, в рублях составляет 15 процентов, в том числе и за счет более высокой инфляции на эту группу лекарств.

За 2025 год доля оригинальных препаратов составила 36,8 процента в стоимостном выражении и 12,4 процента - в натуральном. Относительно 2024 года доля продолжает снижаться за счет увеличения веса дженериков в аптечных продажах, а также за счет госзакупок, где влияет не только фактор импортозамещения, но и фактор снижения количества выводимых на российский рынок новых инновационных препаратов.

Фото: Инфографика "РГ" / Антон Переплетчиков / Татьяна Батенева

Самое необходимое

Рейтинг ОТС-сегмента продолжает возглавлять группа "Пищеварительный тракт и обмен веществ", ее доля составляет 17,6 процента. Основным каналом, через который реализуются лекарства этой группы, является аптечный сегмент - 75 процентов в рублях приходится на их приобретение за счет средств населения. Драйвером роста стала подгруппа "Гипогликемические препараты для приема внутрь" (+68 процентов).

Группа "Противоопухолевые препараты и иммуномодуляторы" занимает в 2025 году вторую строчку, заняв долю 16,7 процента. Основным каналом, за счет которого финансируется отпуск препаратов этой группы, являются государственные закупки - 90 процентов. Финансирование закупки противоопухолевых препаратов в 2025 году выросло на 31 процент.

Третью строчку в 2025 году заняли препараты группы "Препараты для лечения заболеваний сердечно-сосудистой системы". Основной прирост пришелся на госсегмент (+41 процента). Стимулируют их закупку государственные программы. Аптечные продажи этих средств занимают 92 процента.

Фото: Инфографика "РГ" / Антон Переплетчиков / Татьяна Батенева