Итоги: как изменился рынок страхования за 2025 год

Страховой рынок по итогам 2025 года достиг 4 трлн рублей. По оценкам рейтингового агентства "Эксперт РА", темп прироста страхового рынка в 2025 году замедлился и составил 6,9 процента, в то время как в 2024 году рынок вырос на 62,8 процента. Наиболее динамично в 2025 году развивалось страхование жизни: прирост взносов в этом сегменте составил 10,8 процента, а его объем достиг 2,3 трлн рублей. В то же время сегмент страхования иного, чем страхование жизни, продемонстрировал более скромный рост - 2,1 процента, при объеме в 1,7 трлн рублей. Доля страхования жизни на рынке выросла на 2 процентных пункта и достигла 57 процентов, тогда как доля страхования иного, чем страхование жизни, составила 43 процента.

Динамика страхового рынка в 2025 году продемонстрировала заметный рост сегмента инвестиционного страхования жизни (ИСЖ). Объём ИСЖ вырос на 81,6 процента, составив 911 млрд рублей, что обусловлено высоким спросом: клиенты стремились приобрести полисы до завершения продаж этого продукта в 2026 году. Подавляющее большинство договоров ИСЖ (79 процентов) было заключено на длительный срок - свыше трех лет.

В то же время накопительное страхование жизни (НСЖ), оставаясь крупнейшим сегментом рынка с объемом 1,2 трлн рублей, показало снижение премий на 15,8 процента. Такая динамика связана со структурными изменениями в сегменте: в 2025 году страховщики переориентировались на продажи долгосрочных продуктов страхования жизни на фоне снижения процентных ставок. В результате отмечается рост договоров НСЖ на срок от 1 года до 3 лет. Для сравнения, в 2024 году высокий уровень ставок стимулировал спрос на краткосрочные продукты (на 3 месяца), обеспечивавшие быструю оборачиваемость и рекордный рост НСЖ.

По итогам 2025 года концентрация страхового рынка осталась высокой

В 2025 году сегмент кредитного страхования жизни частично восстановился после значительного падения годом ранее, показав прирост на 2,5 процента. Объем этого сектора составил 78,2 млрд рублей. Динамика роста кредитного страхования жизни в 2025 году была сдержанной. Хотя ставки по кредитам в течение года постепенно снижались, их уровень по-прежнему оставался достаточно высоким, что ограничивало спрос на кредитное страхование жизни.

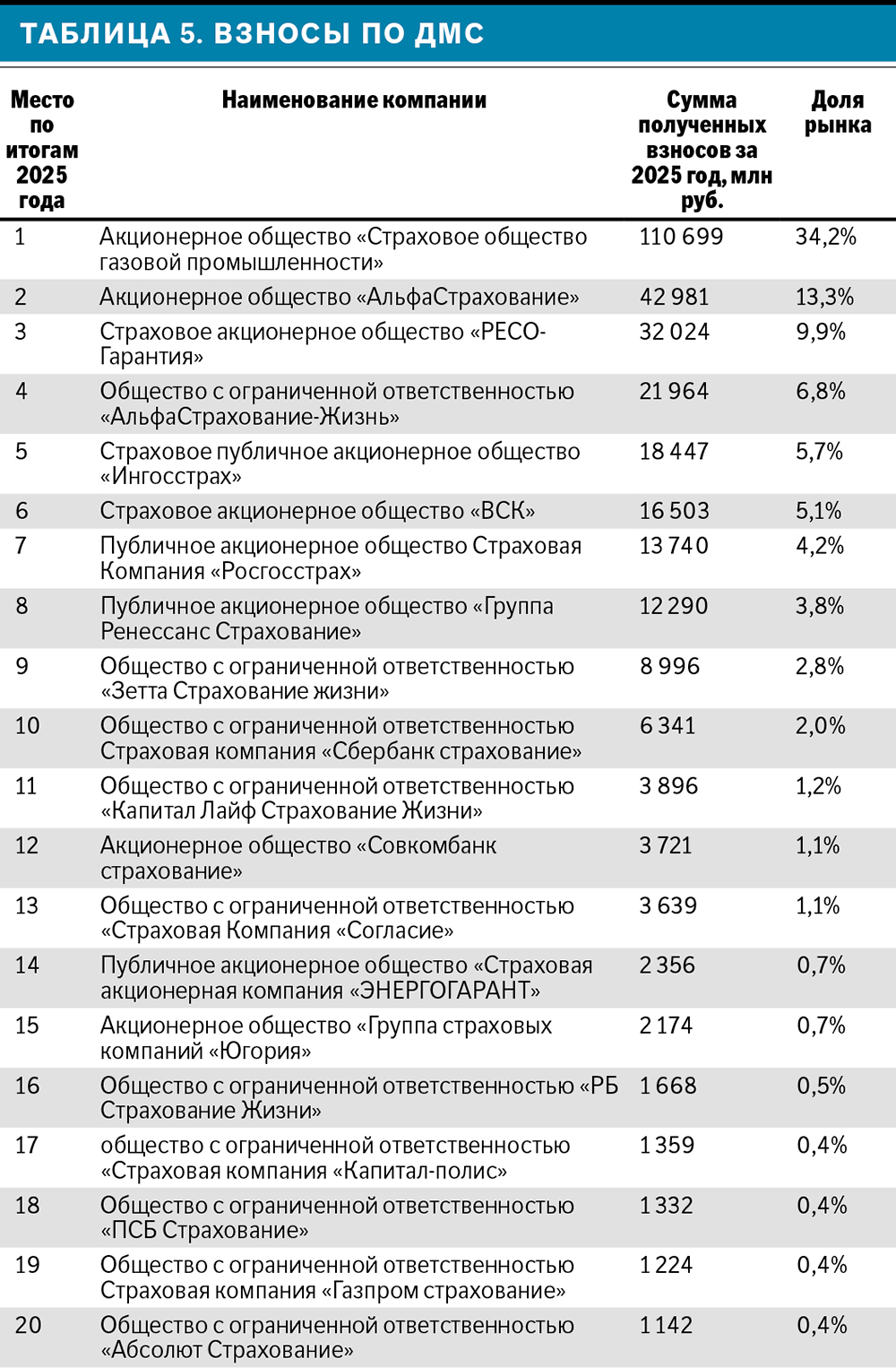

В 2025 году сегмент страхования от несчастных случаев и болезней, связанный с рынком кредитования, продемонстрировал отрицательную динамику: объем страховых взносов сократился на 6,3 процента, до 157,5 млрд рублей. Ключевыми факторами снижения стали ужесточение требований к заемщикам в потребительском кредитовании и сохраняющиеся высокие ставки по кредитам. Также снижение страховых взносов отмечается в сегменте добровольного медицинского страхования (ДМС) на 1,4 процента, до 323,7 млрд рублей. Основной причиной падения стало сокращение продаж коробочных страховых продуктов через банковские каналы.

Динамика страхования иного, чем страхование жизни, в 2025 году получила существенную поддержку за счет роста таких сегментов, как страхование имущества юридических и физических лиц, а также автокаско. Сегмент страхования имущества юридических лиц продемонстрировал прирост на 12,9 процента, достигнув объема 170,3 млрд рублей, рынок страхования имущества граждан показал рост на 8,5 процента, с итоговым объемом 136,9 млрд рублей.

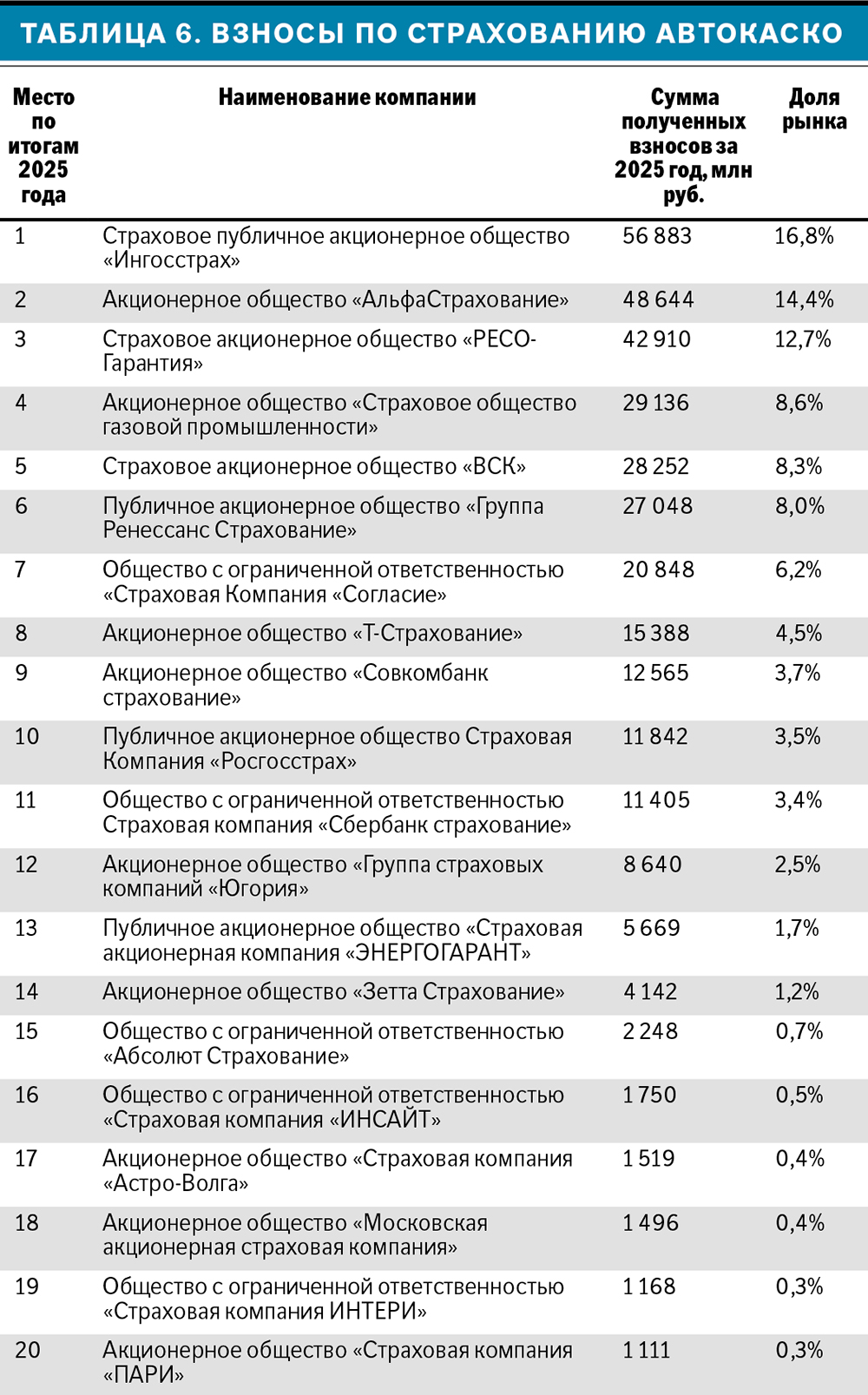

По результатам 2025 года в автостраховании отмечаются разнонаправленные тенденции. Объем страховых премий по страхованию автокаско увеличился на 4,9 процента относительно предыдущего периода и составил 338,8 млрд рублей. В то же время в сегменте ОСАГО отмечено снижение объема страховых премий на 0,5 процента до уровня 330,3 млрд рублей. По мнению "Эксперт РА", основными причинами отрицательной динамики ОСАГО являются усиление конкурентной борьбы между страховыми организациями, сопровождающееся снижением тарифных ставок, а также увеличение доли краткосрочных страховых полисов в общей структуре продаж ОСАГО, что оказывает влияние на совокупный объем собираемых премий.

Объем чистой прибыли страховых организаций продемонстрировал рост на 8,5 процента

По оценкам "Эксперт РА", финансовая устойчивость страхового рынка Российской Федерации находится на высоком уровне. По итогам 2025 года объем чистой прибыли страховых организаций составил 502,3 млрд рублей, продемонстрировав рост на 8,5 процента относительно показателей 2024 года. Рентабельность капитала, рассчитанная Банком России, составила 27 процентов, комбинированный коэффициент убыточности составил 90,6 процента, что свидетельствует о стабильной работе страховых компаний и приемлемом уровне убыточности. Положительное влияние на финансовые результаты деятельности страховых организаций оказала высокая доходность инвестиционных операций, обусловленная высокими процентными ставками на финансовом рынке в течение 2025 года.

По итогам 2025 года концентрация страхового рынка осталась высокой: на долю 10 крупнейших компаний пришлось 75,1 процента совокупного объема рынка. При этом рыночная доля крупнейшего страховщика составила 26,1 процента. Лидирующие позиции по объему собранных премий заняли компании, специализирующиеся на страховании жизни: ООО СК "Сбербанк страхование жизни", ООО "АльфаСтрахование-Жизнь" и ООО "СК СОГАЗ-ЖИЗНЬ". В тройку лидеров по премиям по страхованию иному, чем страхование жизни, по итогам 2025 года вошли АО "СОГАЗ", АО "АльфаСтрахование" и СПАО "Ингосстрах".

Инфографика "РГ" / Августина Сатканова

Инфографика "РГ" / Августина Сатканова

Инфографика "РГ" / Августина Сатканова

"Эксперт РА" по данным Банка России

"Эксперт РА" по данным Банка России

"Эксперт РА" по данным Банка России

"Эксперт РА" по данным Банка России

"Эксперт РА" по данным Банка России

"Эксперт РА" по данным Банка России

"Эксперт РА" по данным Банка России

"Эксперт РА" по данным Банка России