Федеральный закон от 28 июня 2022 г. N 234-ФЗ "О внесении изменений в главу 25 4 части второй Налогового кодекса Российской Федерации"

Принят Государственной Думой 15 июня 2022 года

Одобрен Советом Федерации 22 июня 2022 года

Статья 1

Внести в главу 254 части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2018, N 30, ст. 4534; N 49, ст. 7496; 2020, N 12, ст. 1657; N 42, ст. 6529) следующие изменения:

1) в пункте 1 статьи 33345:

а) подпункт 3 изложить в следующей редакции:

"3) участок недр отвечает одному из следующих требований:

имеет историческую степень выработанности запасов нефти (Сивз) больше 0,8 или равную 0,8;

расположен полностью или частично в границах Северо-Кавказского федерального округа, Сахалинской области (за исключением морских месторождений углеводородного сырья, а также месторождений, частично расположенных в границах внутренних морских вод и (или) территориального моря Российской Федерации);

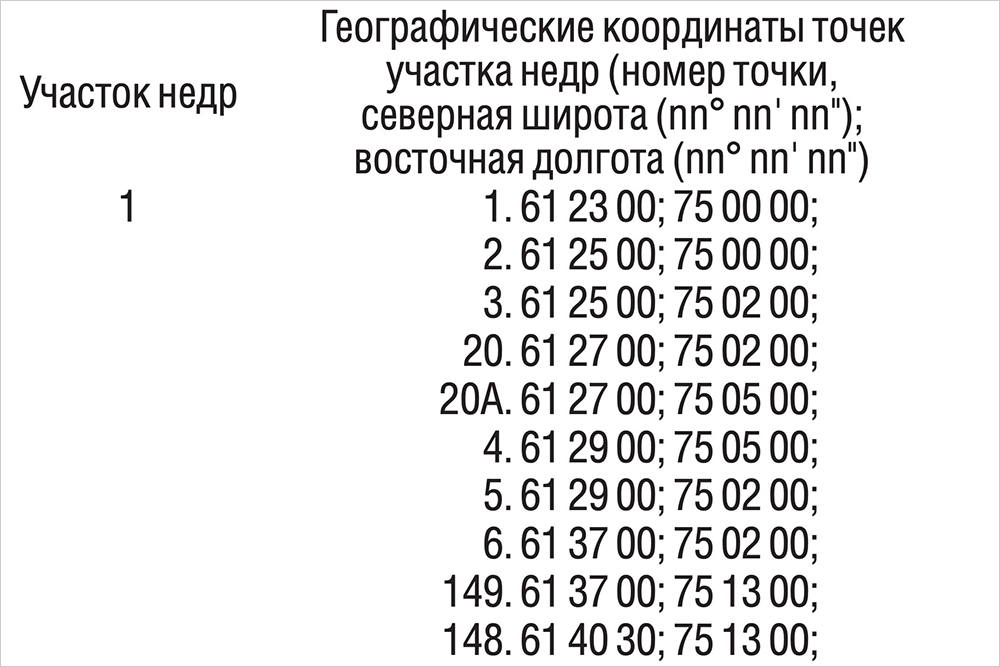

расположен полностью или частично в границах Тюменской области, Ханты-Мансийского автономного округа - Югры, Ямало-Ненецкого автономного округа, Республики Коми, Томской области, Омской области, в границах, ограниченных прямыми линиями, соединяющими по порядку точки участков недр со следующими географическими координатами:

Требование настоящего подпункта к участкам недр, указанным в абзаце четвертом настоящего подпункта, признается выполненным при соблюдении в отношении таких участков недр одновременно следующих условий:

степень выработанности запасов нефти на участке недр в соответствии с данными государственного баланса запасов полезных ископаемых на 1 января 2017 года равна значению или превышает значение 0,2 либо равна значению или превышает значение 0,1, если по состоянию на 1 января 2017 года участок недр находится в разработке не менее шести лет, что подтверждается данными государственного баланса запасов полезных ископаемых по состоянию на 1 января 2011 года, в соответствии с которыми степень выработанности запасов нефти такого участка недр превышает значение 0,01;

степень выработанности запасов нефти на участке недр в соответствии с данными государственного баланса запасов полезных ископаемых по состоянию на 1 января 2017 года не превышает значения 0,8.

Требования настоящего подпункта к участкам недр, указанным в абзацах втором и третьем настоящего подпункта, признаются выполненными при условии представления организацией - пользователем такого участка недр в налоговый орган по месту постановки на учет в качестве налогоплательщика (по месту постановки на учет в качестве крупнейшего налогоплательщика для организаций, отнесенных к категории крупнейших налогоплательщиков) уведомления в произвольной форме о реализации ею права на исполнение обязанностей налогоплательщика по налогу в отношении такого участка недр;";

б) подпункт 4 изложить в следующей редакции:

"4) участок недр расположен севернее 65 градуса северной широты полностью в границах Республики Коми или расположен полностью или частично в границах Тюменской области, Ханты-Мансийского автономного округа - Югры, Ямало-Ненецкого автономного округа, Республики Коми, Оренбургской области, Самарской области, Томской области, в границах, ограниченных прямыми линиями, соединяющими по порядку точки участков недр со следующими географическими координатами:

Требование к участку недр, установленное настоящим подпунктом, признается выполненным при соблюдении в отношении такого участка недр одновременно следующих условий:

степень выработанности запасов нефти на участке недр меньше значения 0,05 или равна значению 0,05 по данным государственного баланса запасов полезных ископаемых на 1 января 2017 года либо на 1 января года вступления в силу настоящей главы для участков недр, по которым запасы нефти впервые поставлены на государственный баланс запасов полезных ископаемых после 1 января 2017 года;

начальные извлекаемые запасы нефти участка недр составляют менее 45 миллионов тонн по данным государственного баланса запасов полезных ископаемых на 1 января 2017 года либо на 1 января года вступления в силу настоящей главы для участков недр, по которым запасы нефти впервые поставлены на государственный баланс запасов полезных ископаемых после 1 января 2017 года;";

2) в статье 33346:

а) в пункте 1:

абзац второй дополнить словами ", если иное не установлено абзацем третьим настоящего пункта";

дополнить абзацем следующего содержания:

"При этом в случае, если имущество, сданное налогоплательщиком в аренду, используется лицом, оказывающим услуги (выполняющим работы) налогоплательщику, для оказания услуг (выполнения работ), связанных с осуществлением налогоплательщиком одного или нескольких видов деятельности, указанных в подпунктах 1 - 5 и 7 пункта 3 статьи 33343 настоящего Кодекса, как на участках недр в отношении нефти, добытой на этих участках, на которую исчисляется налог на дополнительный доход от добычи углеводородного сырья, так и на участках недр в отношении нефти, добытой на этих участках, на которую налог на дополнительный доход от добычи углеводородного сырья не исчисляется, и (или) для оказания услуг (выполнения работ), связанных с осуществлением иной деятельности налогоплательщика, величина расчетной выручки за этот налоговый (отчетный) период увеличивается на сумму доходов от осуществления деятельности, указанной в подпункте 6 пункта 3 статьи 33343 настоящего Кодекса, в определяемой налогоплательщиком в соответствии с порядком, установленным им в учетной политике для целей налогообложения, доле, относящейся к одному или нескольким видам деятельности, указанным в подпунктах 1 - 5 и 7 пункта 3 статьи 33343 настоящего Кодекса, на участках недр в отношении нефти, добытой на этих участках, на которую исчисляется налог на дополнительный доход от добычи углеводородного сырья. Указанный порядок не может быть изменен в течение пяти лет со дня его утверждения, за исключением случаев изменения законодательства о налогах и сборах, которые непосредственно оказывают влияние на указанный порядок.";

б) в пункте 2:

в абзаце седьмом слова "минимального уровня оптовых цен на газ," заменить словами "минимального уровня оптовых цен на газ (в случае, если для субъекта Российской Федерации предельный минимальный уровень оптовых цен на газ не утвержден, - минимальная из оптовых цен на газ, реализуемый потребителям данного субъекта Российской Федерации),";

абзац восьмой изложить в следующей редакции:

"При наличии в календарном месяце фактов реализации добытого налогоплательщиком газа лицам, не являющимся взаимозависимыми с ним, налогоплательщик определяет Цгаз как средневзвешенное значение фактических цен реализации газа лицам, не являющимся взаимозависимыми с ним, за календарный месяц, выраженное в рублях за тысячу кубических метров, уменьшенное на средневзвешенное значение затрат по транспортировке третьими лицами тысячи кубических метров такого газа до места перехода права собственности на него к покупателю (при условии, что указанные затраты не учтены в цене договора). Определенная таким образом Цгаз применяется в отношении всего количества газа, добытого за календарный месяц на участке недр (Цгаз), определяемого в соответствии с положениями настоящего пункта.";

абзац девятый после слов "купли-продажи газа" дополнить словами "и (или) попутного газа", после слов "реализацией газа" дополнить словами "и (или) попутного газа";

3) в статье 33347:

а) в пункте 5:

в подпункте 8:

в абзаце первом слова "добытых на участке недр нефти и газового конденсата" заменить словами "добытых на участке недр нефти, газового конденсата, газа горючего природного и попутного газа", слова "(перевозку) нефти и газового конденсата" заменить словами "(перевозку) нефти, газового конденсата, газа горючего природного и попутного газа", слова "либо реализация углеводородного сырья третьим лицам" заменить словами "либо осуществляется переход права собственности на углеводородное сырье в случае его реализации третьим лицам";

в абзаце третьем слова "в составе расходов, предусмотренных настоящим подпунктом" заменить словами "в составе фактических расходов, предусмотренных настоящим подпунктом", слова "(доставку) добытых на участке недр нефти и газового конденсата" заменить словами "(доставку) добытых на участке недр нефти, газового конденсата, газа горючего природного и попутного газа";

дополнить подпунктом 12 следующего содержания:

"12) расходы на подготовку и доведение попутного газа, добытого на участке недр, до качества отбензиненного сухого газа.";

б) дополнить пунктом 51 следующего содержания:

"51. В случае, если затраты налогоплательщика могут быть отнесены одновременно к нескольким видам затрат, указанных в подпунктах 1-12 пункта 5 настоящей статьи, порядок отнесения таких затрат к конкретному виду для целей применения налога устанавливается налогоплательщиком в учетной политике для целей налогообложения.";

в) в подпункте 1 пункта 6 слова "(перевозку) нефти и газа горючего природного, отбензиненного сухого газа, получаемого в результате переработки (утилизации) попутного газа," заменить словами "(перевозку) углеводородного сырья", слова "либо производится реализация углеводородного сырья третьим лицам" заменить словами "либо осуществляется переход права собственности на углеводородное сырье в случае его реализации третьим лицам";

4) в статье 33348:

а) абзац первый пункта 3 дополнить предложением следующего содержания: "При этом положения пункта 4 настоящей статьи не применяются к расходам на строительство (бурение) разведочных и поисково-оценочных скважин.";

б) в пункте 5:

в абзаце первом слова "пунктом 4" заменить словами "подпунктами 1 - 3 и 5 пункта 4", слова "подпункте 1, 2, 4 или 5 пункта 4" заменить словами "подпункте 1, 2 или 5 пункта 4", слова "и коэффициента индексации убытка, установленного пунктом 3 статьи 33351 настоящего Кодекса, возведенного в степень, равную порядковому номеру налогового периода, в котором производится восстановление расходов, считая с налогового периода, в котором такие расходы были ранее учтены при исчислении налога" заменить словами "и коэффициента индексации убытка и коэффициента индексации ретроспективного убытка, определенных в соответствии с пунктом 3 статьи 33351 и пунктом 6 статьи 33352 настоящего Кодекса соответственно, для каждого налогового периода начиная с налогового периода, в котором такие расходы были ранее учтены при исчислении налога, до налогового периода, предшествующего налоговому периоду, в котором производится восстановление фактических расходов (включительно)", дополнить предложением следующего содержания: "При этом в случае, если восстановление фактических расходов, предусмотренных настоящим абзацем, производится в налоговом периоде, в котором такие расходы были ранее учтены при исчислении налога, увеличение налоговой базы такого налогового (отчетного) периода осуществляется на сумму фактических расходов на приобретение, сооружение, изготовление, доставку амортизируемого имущества, доведение его до состояния, пригодного для использования, без учета коэффициента индексации убытка, установленного пунктом 3 статьи 33351 настоящего Кодекса.";

дополнить новым абзацем вторым следующего содержания:

"Восстановление фактических расходов по основанию, предусмотренному подпунктом 4 пункта 4 настоящей статьи, осуществляется налогоплательщиком путем увеличения налоговой базы налогового (отчетного) периода, в котором произошло событие, указанное в подпункте 4 пункта 4 настоящей статьи, на величину, равную произведению остаточной стоимости такого объекта амортизируемого имущества на последнее число месяца, в котором произошло указанное событие, и коэффициента индексации убытка, определенного в соответствии с пунктом 3 статьи 33351 настоящего Кодекса начиная с налогового периода, в котором такие расходы были ранее учтены при исчислении налога, до налогового периода, предшествующего налоговому периоду, в котором производится восстановление фактических расходов (включительно). При этом в случае, если восстановление фактических расходов, предусмотренных настоящим абзацем, производится в налоговом периоде, в котором такие расходы были ранее учтены при исчислении налога, увеличение налоговой базы такого налогового (отчетного) периода осуществляется на сумму фактических расходов на приобретение, сооружение, изготовление, доставку амортизируемого имущества, доведение его до состояния, пригодного для использования, без учета коэффициента индексации убытка, установленного пунктом 3 статьи 33351 настоящего Кодекса. Для целей настоящей статьи остаточная стоимость объекта амортизируемого имущества определяется по правилам, установленным главой 25 настоящего Кодекса.";

абзац второй считать абзацем третьим и изложить его в следующей редакции:

"После введения в эксплуатацию объекта амортизируемого имущества, указанного в подпункте 3 пункта 4 настоящей статьи, или повторного введения объекта амортизируемого имущества в эксплуатацию в результате его расконсервации и (или) завершения реконструкции или модернизации суммы восстановленных в соответствии с настоящей статьей расходов в размере, отнесенном на увеличение налоговой базы соответствующего налогового периода, подлежат включению в состав фактических расходов и учету для целей налогообложения налогом в месяце, следующем за месяцем ввода его в эксплуатацию.";

дополнить абзацем следующего содержания:

"В случае, если объект амортизируемого имущества, указанный в подпункте 4 пункта 4 настоящей статьи, начинает вновь использоваться налогоплательщиком для осуществления видов деятельности, указанных в пункте 3 статьи 33343 настоящего Кодекса, с учетом положений пункта 4 статьи 33343 настоящего Кодекса на участке недр, соответствующем критериям, установленным статьей 33345 настоящего Кодекса, расходы в сумме остаточной стоимости указанного объекта на последнее число месяца, в котором началось такое использование, подлежат включению в состав фактических расходов и учету для целей налогообложения налогом в месяце, следующем за месяцем, в котором началось такое использование.";

в) дополнить пунктом 6 следующего содержания:

"6. В случае, если в связи с переходом права пользования участком недр в результате реорганизации организации независимо от формы реорганизации и связанного с этим событием переоформления лицензии на пользование соответствующим участком недр новому пользователю недр реализуются (передаются) объекты амортизируемого имущества, в отношении которых расходы на их приобретение, сооружение, изготовление, доставку, доведение до состояния, пригодного для использования, ранее были учтены при исчислении налога прежним пользователем недр, и эти объекты амортизируемого имущества продолжают использоваться новым пользователем недр для осуществления видов деятельности, указанных в пункте 3 статьи 33343 настоящего Кодекса, с учетом положений пункта 4 статьи 33343 настоящего Кодекса на данном участке недр, установленный пунктами 4 и 5 настоящей статьи порядок восстановления фактических расходов не применяется прежним пользователем недр. При этом расходы нового пользователя недр, связанные с приобретением (получением) данных объектов амортизируемого имущества, не учитываются им при исчислении налога, а указанные в пункте 4 настоящей статьи сроки продолжают исчисляться с даты ввода в эксплуатацию соответствующих объектов амортизируемого имущества прежним пользователем недр.";

5) в статье 33351:

а) в пункте 3:

абзац второй изложить в следующей редакции:

"Коэффициент индексации убытка принимается равным:";

абзац четвертый признать утратившим силу;

абзац пятый изложить в следующей редакции:

"для иных налоговых периодов:";

дополнить новым абзацем седьмым следующего содержания:

"1,07 - по участкам недр, указанным в подпунктах 2, 3 и 4 пункта 1 статьи 33345 настоящего Кодекса;";

абзац седьмой считать абзацем восьмым;

б) пункт 6 изложить в следующей редакции:

"6. В случае перехода права пользования участками недр и переоформления лицензий на пользование участками недр по основаниям и в порядке, установленным законодательством Российской Федерации о недрах, суммы убытков, не учтенные при определении налоговой базы у предыдущего пользователя недр, учитываются у нового пользователя недр в порядке, установленном настоящей главой.

Размер не учтенных при определении налоговой базы убытков определяется на основании первичных учетных документов и данных налогового учета по налогу на прибыль организаций предыдущего пользователя недр на дату перехода права пользования участками недр (переоформления лицензий на пользование участками недр).";

6) в статье 33352:

а) в пункте 6:

абзац второй изложить в следующей редакции:

"Коэффициент индексации ретроспективного убытка принимается равным:";

абзац четвертый признать утратившим силу;

абзац пятый изложить в следующей редакции:

"для иных налоговых периодов:";

дополнить новым абзацем седьмым следующего содержания:

"1,07 - по участкам недр, указанным в подпунктах 2, 3 и 4 пункта 1 статьи 33345 настоящего Кодекса;";

абзацы седьмой и восьмой считать соответственно абзацами восьмым и девятым;

б) пункт 8 изложить в следующей редакции:

"8. Суммы исторических убытков, полученные организацией, от которой к налогоплательщику перешли права пользования участком недр, могут быть учтены у налогоплательщика в составе исторических убытков в порядке, установленном настоящей главой, если основанием для указанного перехода права пользования участком недр явился один из случаев, указанных в статье 171 Закона Российской Федерации от 21 февраля 1992 года N 2395-I "О недрах", и при условии, что затраты, учитываемые при определении указанных сумм исторических убытков, ранее не учитывались при исчислении налога.".

Статья 2

1. Настоящий Федеральный закон вступает в силу со дня его официального опубликования, за исключением положений, для которых настоящей статьей установлен иной срок вступления их в силу.

2. Подпункт "а" пункта 1 (за исключением участка недр N 10), подпункт "а", абзацы третий и четвертый подпункта "б" пункта 2, абзацы пятый и шестой подпункта "а", подпункт "в" пункта 3, подпункт "а" пункта 4, подпункт "б" пункта 5, подпункт "б" пункта 6 статьи 1 настоящего Федерального закона вступают в силу с 1 января 2023 года.

3. Действие положений подпункта 3 пункта 1 (в части участка недр N 10), подпункта 4 пункта 1 (в части участка недр N 3) статьи 33345 Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) распространяется на правоотношения, возникшие начиная с налогового периода 2019 года.

4. Действие положений пункта 6 статьи 33348, пункта 3 статьи 33351, пункта 6 статьи 33352 Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) распространяется на правоотношения, возникшие начиная с налогового периода 2021 года.

5. Действие положений подпункта 4 пункта 1 статьи 33345 (за исключением участка недр N 3), абзацев седьмого, девятого пункта 2 статьи 33346, подпункта 8 пункта 5, пункта 51 статьи 33347, пункта 5 статьи 33348 Налогового кодекса Российской Федерации (в редакции настоящего Федерального закона) распространяется на правоотношения, возникшие начиная с налогового периода 2022 года.

Президент Российской Федерации В. Путин

{kind=link}

{kind=link}

15:03 Приказ Министерства просвещения Российской Федерации от 08.06.2026 № 399 "Об утверждении федерального государственного образовательного стандарта среднего профессионального образования по профессии 15.01.40 Механик по обслуживанию холодильного оборудования, установок и систем кондиционирования воздуха"15:02 Приказ Федеральной налоговой службы от 03.06.2026 № ЕД-1-11/373@ "О внесении изменений в приказ Федеральной налоговой службы от 18.10.2024 № ЕД-7-11/871@"