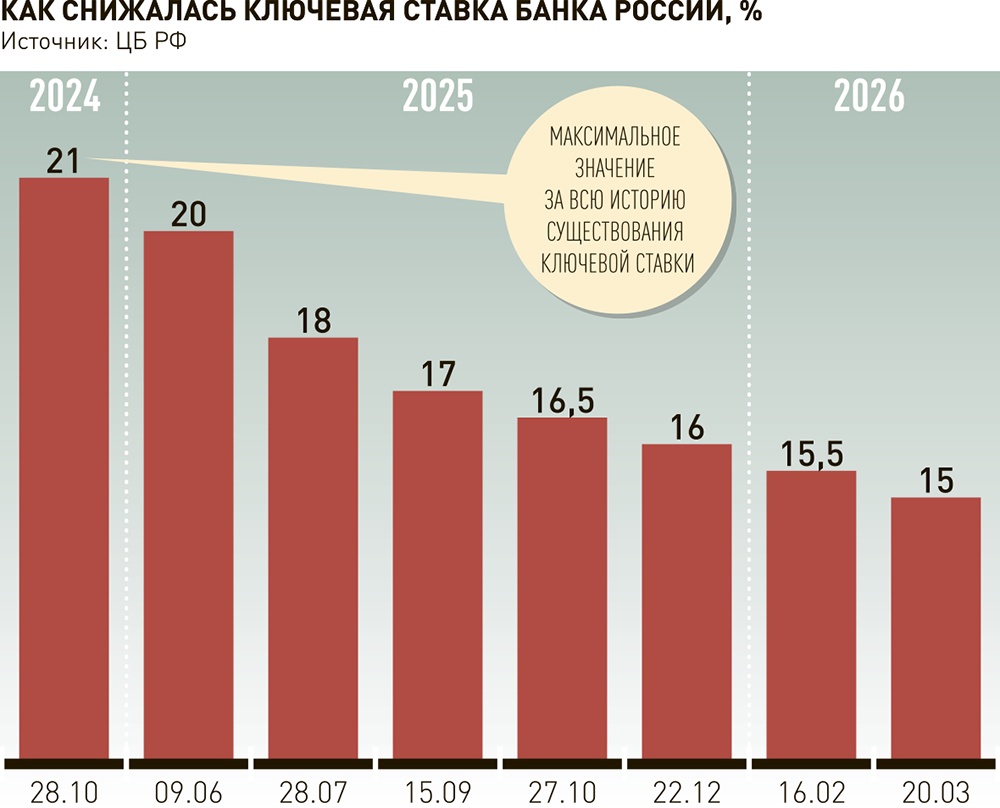

Совет директоров Банка России на заседании в марте продолжил цикл снижения ключевой ставки, как это и прогнозировал рынок. Ее изменение с 15,5 до 15% повлияет на доходность вкладов, а также на условия по потребительским, ипотечным и автокредитам, рассказали опрошенные "РГ" эксперты.

Вклады и накопительные счета

С момента снижения ключевой ставки в феврале средние ставки по вкладам в 20 крупнейших банках снизились на 0,34-0,44 процентного пункта. Больше всего "просела" доходность вкладов на полгода, отмечает старший управляющий директор Мосбиржи по розничному бизнесу и маркетплейсу "Финуслуги" Игорь Алутин. Средние ставки по вкладам сроком 3-12 месяцев уменьшились до 12,6-14% годовых.

В ближайшие недели доходность вкладов может опуститься еще в пределах 0,5 процентного пункта, считает аналитик ФГ "Финам" Игорь Додонов. Причем наибольшее снижение ожидается в ставках по вкладам сроком до полугода, тогда как условия по долгосрочным вкладам будут меняться медленнее.

Многие банки, по словам главного аналитика "Инго Банка" Петра Арронета, учли снижение "ключа" заранее. И за неделю до заседания ЦБ они практически перестали менять условия по вкладам и накопительным счетам.

"На данный момент для участников рынка более интересна риторика Банка России, - говорит аналитик. - От этого будет зависеть продолжение снижения или даже повышение ставок по сберегательным продуктам на следующей неделе. Диапазон изменения ставок может составить 0,4-0,6% как в одну, так и в другую сторону".

Каждый банк, учитывая фактор конкуренции, будет снижать ставки по вкладам на свой выбор, кто-то вообще не будет торопиться, полагает ведущий аналитик Freedom Finance Global Наталья Мильчакова.

По ее прогнозу, средняя максимальная процентная ставка по вкладам на три месяца в топ-20 российских банков может снизиться примерно до 13,5% годовых к концу месяца, а к середине апреля - до 13% годовых. По годовым вкладам она может упасть к середине апреля до 12% годовых.

Это стимулирует вкладчиков фиксировать текущие ставки по длинным депозитам сроком от года, чтобы сохранить доходность на будущее, говорит старший вице-президент, руководитель департамента продуктов розничного бизнеса ВТБ Алексей Охорзин.

Ставки же по накопительным счетам сейчас варьируются в диапазоне 9-14% годовых. Наиболее высокие проценты, как правило, предлагаются новым клиентам или при подключении дополнительных услуг, рассказал доцент Финансового университета при Правительстве РФ Петр Щербаченко. И напомнил, что в отличие от вклада, ставку по накопительному счету банк может изменить в одностороннем порядке в любой момент.

При этом эксперты сходятся во мнении, что сейчас лучше зафиксировать доходность по вкладам на сроке в 6-12 месяцев и даже выше. Можно выбрать и иную стратегию: открывать вклады на три месяца и пролонгировать их по актуальным, пусть и чуть более низким, ставкам. Есть и вариант сочетать эти две стратегии. Все зависит от выбора и ситуации самого клиента.

Потребительские кредиты

Низкие темпы смягчения условий по кредитам сохранятся вопреки решениям ЦБ, считает Алутин. Стоимость необеспеченных потребкредитов все еще превышает 30%.

Со ставками по потребительским кредитам, где высокая доля просрочки, будет все несколько сложнее, говорит Мильчакова. В ближайший месяц они снизятся примерно на 0,5-1 процентный пункт, но все равно останутся достаточно дорогими, пока "ключ" не снизится хотя бы до 12% годовых.

В свою очередь, Щербаченко прогнозирует, что очередное снижение ставок по кредитам будет через одну-две недели.

Автокредиты

Сейчас среднерыночные ставки по автокредитам находятся в диапазоне 21,5-22% годовых, рассказал руководитель ИТ-продуктов кредитного блока финтех-компании Баланс-Платформа Александр Хорин. По его словам, процентные ставки в этом сегменте особенно чувствительны к решениям регулятора.

"При снижении ставки на 0,5 процентного пункта банки будут синхронно корректировать ставки по автокредитам в сторону уменьшения. Задержка в принятии решений в условиях жесткой конкуренции несет риски потери рыночных позиций", - отметил эксперт. И добавил, что изменений процентных ставок в потребительских кредитах и кредитных картах он не ожидает.

Ипотека

Оживление ипотеки начнется, когда рыночные ставки упадут ниже 12%, указывает руководитель Аналитического центра "Индикаторы рынка недвижимости IRN.RU" Олег Репченко.

"Психологически это тот порог, где покупатель перестает воспринимать кредит как экономически бессмысленный. Но при текущей инфляции и бюджетных ограничениях мы вернемся к таким значениям не скоро", - прогнозирует эксперт.

Ставки по кредитам на жилье традиционно формируются как "ключ" и 2-3% сверху. То есть только при ключевой ставке в 10% ипотечные ставки опустятся до относительно комфортных 12-13% годовых.

"В текущем году ключевая ставка, скорее всего, так и не опустится до уровней, способных ощутимо оживить рынок недвижимости. Условия по-прежнему останутся заградительными для заемщиков, а вот депозиты продолжат перетягивать на себя внимание частных инвесторов, делая вложения в квадратные метры менее привлекательными", - считает Репченко.

По мнению эксперта, переход в зону действительно комфортных для рынка значений, если и случится, то не раньше следующего года. А пока 2026 год рискует стать почти копией предыдущего с высокими ставками и сдержанным спросом на жилье.

А что с курсом рубля?

Ослабление курса рубля в последние недели связано с двумя факторами: ценами на нефть и приостановкой действия бюджетного правила. Об этом сообщила глава Банка России Эльвира Набиуллина на пресс-конференции.

"Первое - была очень низкая цена на нефть в январе-феврале. А на наш взгляд, лаг трансляции между ценой на нефть и поступлением валютной выручки - это где-то два месяца. Вот мы как раз и сейчас видим последствия достаточно низкой цены на нефть в январе. И это сочетание со вторым действительно с приостановкой действия бюджетного правила, потому что в обычной ситуации если цена нефти падает ниже базовой цены, то происходит продажа валюты из Фонда национального благосостояния, которая частично компенсирует эти эффекты. Этого не произошло, поэтому мы это видели. Но вы видите, что сейчас цена экспортной нефти уже выше. Будем смотреть, что будет дальше с возобновлением или невозобновлением операций в рамках бюджетного правила", - рассказала Набиуллина.

За последние пару недель курс российской валюты просел. Так, еще недавно, да и практически весь последний год, доллар стоил меньше 80 рублей, а теперь - около 85 рублей.

Подготовил Роман Маркелов