Рынок оживает. Россияне снова стали брать кредиты на покупку машин

Россияне снова стали брать кредиты на покупку машин

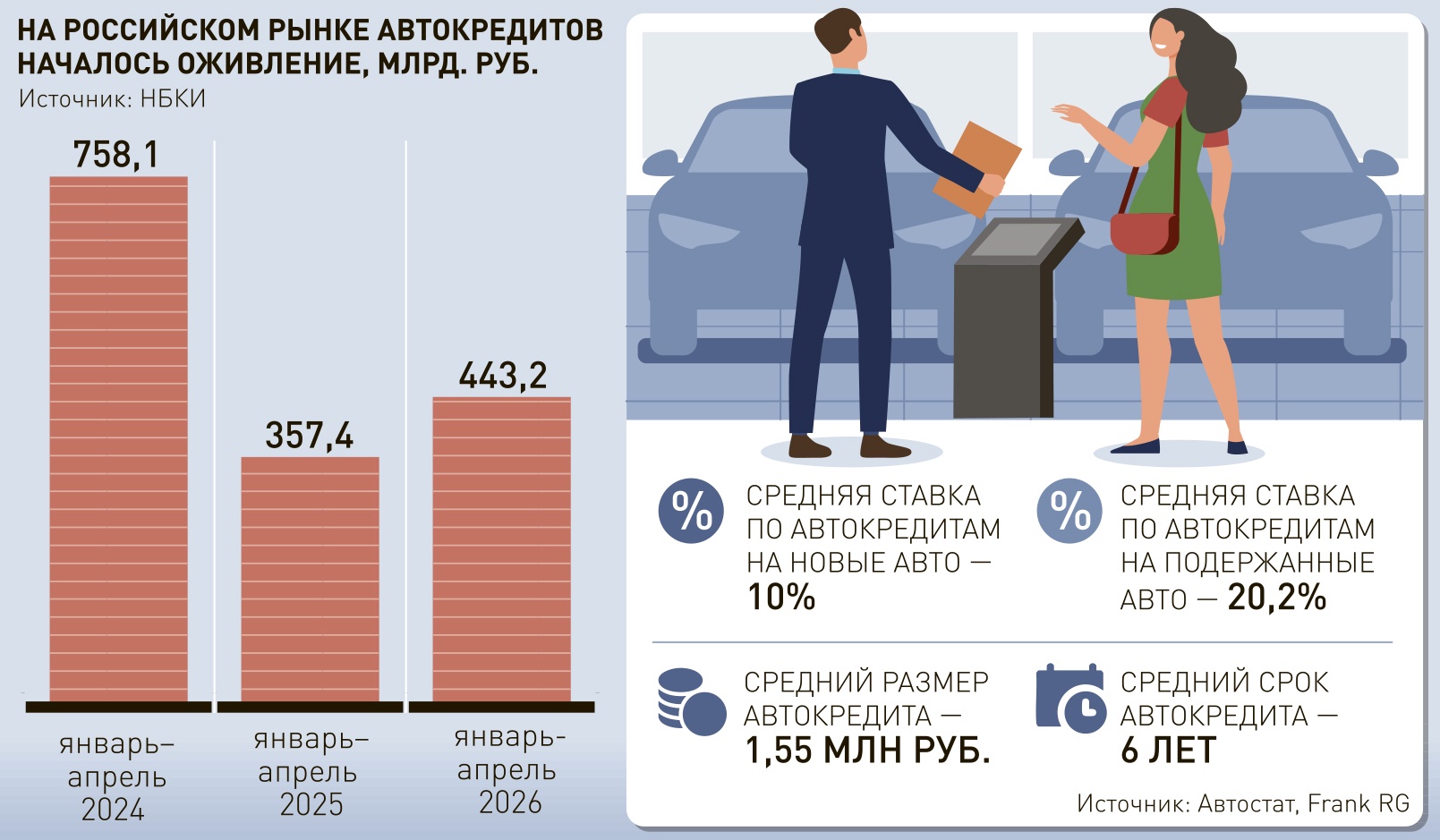

Рынок автокредитования начал оживать: выросло число выданных автокредитов и их средний размер. В мае россияне взяли у банков на покупку машин 173 млрд рублей - на 6,4% больше, чем в апреле, и на 48,6% больше, чем в мае прошлого года, следует из данных Frank RG и "Автостата". Кредитование вновь становится ключевым драйвером продаж автомобилей, хотя о полноценном восстановлении говорить пока рано, отмечают опрошенные "РГ" эксперты.

Рост выдач в количественном выражении составил 3,1% к предыдущему месяцу и на 22% год к году. По данным аналитиков, средний размер автокредита в мае увеличился на 3,2% за месяц, до 1,55 млн руб. В сравнении с маем 2025 года - на 21,8%. При этом процентные условия начинают смягчаться вслед за ключевой ставкой. Средняя ставка по кредитам на новые автомобили изменилась за год с 13,5 до 10%, а на подержанные - с 26,5 до 20,2%.

Всего за пять месяцев этого года рынок вырос в сравнении с тем же периодом прошлого года на 43%, при этом рост произошел как в сегменте новых авто, так и авто с пробегом, уточнил начальник управления развития продаж автокредитования ОТП Банка Андрей Залиш.

Инфографика "РГ" / Александр Чистов / Кирилл Каштанов

В пресс-службе ВТБ подтвердили, что автокредитование показывает устойчивую положительную динамику.

По сравнению с маем прошлого года рост выдач в банке составил 23% по количеству и 81% по объему. Но о полноценном восстановлении сегмента говорить пока рано, полагают в банке. По итогам первого полугодия выдачи автокредитов физлицам, по оценке ВТБ, превысят 870 млрд руб. по рынку, что будет на 38% больше, чем годом ранее. По итогам же всего 2026 года ожидается рост сегмента на 14% - до около 2 трлн рублей.

Схожей оценкой поделился директор по развитию продаж автокредитов Банка Уралсиб Сергей Соловьев. По его прогнозам, рынок вырастет до 1,9 трлн руб. и будет постепенно отыгрывать прошлогодний спад. Если, по его словам, сравнить весенние периоды с 2021 года, то весна 2026 года закрепила за собой второе место, уступив лишь весне 2024 года по выдаче кредитов.

О схожей тенденции оживления рынка автокредитов говорят в Национальном бюро кредитных историй (НБКИ). В январе - апреле 2026 года банки выдали автокредитов на сумму 443,2 млрд. руб., то есть на 24% больше, чем за аналогичный период прошлого года. Если же сравнивать цифры последних двух лет, то картина окажется менее оптимистичной. По сравнению с 2024 годом выдачи сократились на 41,5%, поделился с "РГ" директор по маркетингу НБКИ Алексей Волков. Он уточнил, что, несмотря на некоторое оживление в начале 2026 года, выдача автокредитов продолжает оставаться на довольно низком уровне.

"Это свидетельствует о невысоком спросе, прежде всего, по причине недавнего повышения утилизационного сбора, высоких процентных ставок и общего роста цен на автомобили. Кроме того, аппетит к риску со стороны банков находится на низком уровне. Банки повышают требования к заемщикам, тем самым снижая риски просрочек в будущем", - говорит Волков.

Исполнительный директор агентства "Автостат" Сергей Удалов отметил, что бросается в глаза разрыв между динамикой количества выданных кредитов и их денежного объема. В денежном выражении кредитование к маю прошлого года растет заметно быстрее - во многом за счет произошедшего роста цен на автомобили.

Еще один тренд, который отметили специалисты, рост активности автокредитования на автомобили с пробегом. В прошлом году кредиты на новые машины субсидировались производителями, но не применительно к рынку подержанных автомобилей, и в этом сегменте было серьезное падение. Сейчас картина улучшается, хотя субсидий от автопроизводителей стало больше, говорит представитель Банка Уралсиб, и это приводит к изменению пропорции автокредитов в сторону нового сегмента.

По словам начальника управления автокредитования Инго Банка Андрея Еременко, сейчас наблюдается расширение программ поддержки от китайских брендов и АвтоВАЗа.

"Если вспомнить 2024 год, то пропорция кредитов на новые и подержанные авто была на уровне 63% на 37% соответственно, при этом в 2026 году доля нового сегмента увеличилась до 72%", - добавил Сергей Удалов. Если в декабре прошлого года на субсидированные программы от автопроизводителей приходилось около 14% сделок, то в мае - уже примерно каждая третья, то есть 31%, говорят в ВТБ.

Банки видят растущий спрос на вторичном рынке, поэтому предлагают более выгодные условия по кредитам на подержанные автомобили, говорит профессор Финансового университета при правительстве РФ Сергей Толкачев. Он добавил, что рост автокредитования - это адаптация рынка и потребителей к меняющимся экономическим условиям. Кредиты, особенно в сегменте подержанных автомобилей, делают владение автомобилем более доступным для широкого круга покупателей, но также указывают на существующие проблемы с доступностью новых автомобилей, заключил Толкачев.