Разрушит ли сделку ОПЕК+ перемирие Ирана и США. Мнение экспертов "РГ"

Если перемирие США и Ирана действительно надолго откроет для судоходства Ормузский пролив, то рынок нефти ждет быстрый рост предложения со стороны стран Персидского залива. Ситуацию усугубит снятие санкций США с нефтяного экспорта Ирана, что является одним из условий перемирия. Одним из итогов такого роста добычи и экспорта нефти из ближневосточных стран может стать профицит предложения, развал сделки ОПЕК+ и ценовая война, поскольку ее участники будут бороться за рынки сбыта.

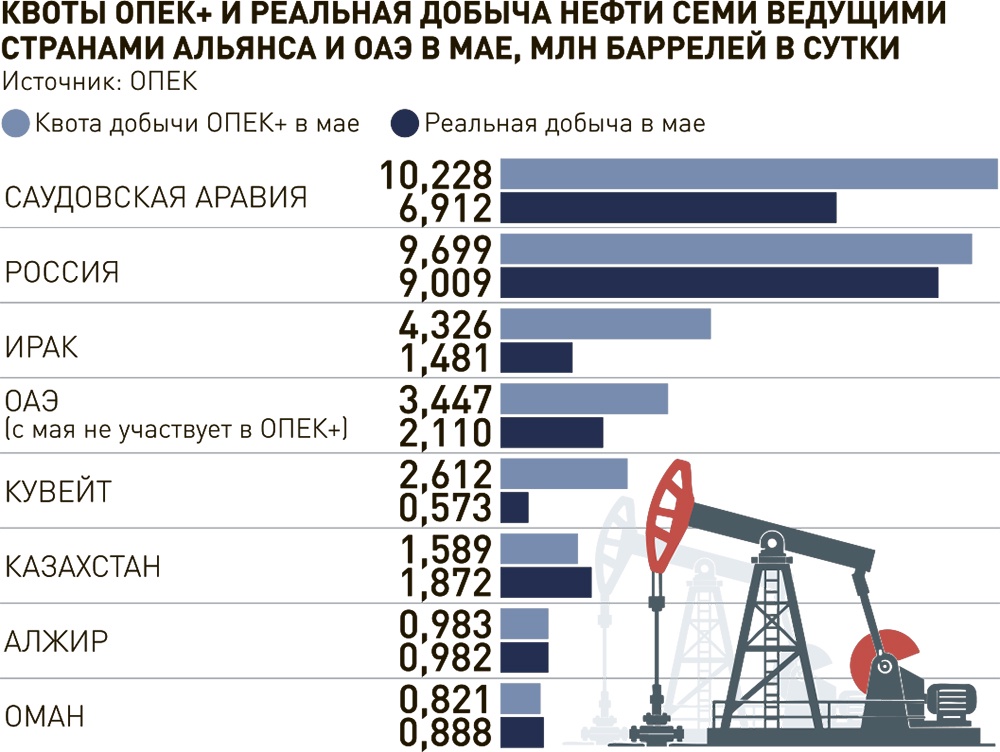

Сейчас в мире дефицит нефти. Только страны Персидского залива снизили ее добычу в мае, по данным Управления энергетической информации минэнерго США (EIA), на 11,25 млн баррелей в сутки. Но за время, пока Ормузский пролив был перекрыт, увеличили добычу и экспорт нефти страны, которые не зависели от этой географии. Главным бенефициаром стали США, которые довели объемы нефтяного экспорта до рекорда, весьма выгодно распродавая нефть импортерам из стратегических резервов на пике цен. В мае страна поставляла на рынок нефти и нефтепродуктов больше всех в мире, в среднем 10,5 млн баррелей. Также увеличили экспортные поставки страны Южной и Северной Америки и Казахстан. Весь дефицит предложения они не закрыли, но свободного места на рынке для стран Персидского залива осталось меньше.

Снизилось производство нефти и в России. По отчетам ОПЕК, в декабре мы добыли 9,3 млн баррелей в сутки, а в мае - 9 млн баррелей в сутки. Но наше проседание мировой рынок не заметил, поскольку из-за снижения внутренней нефтепереработки российский морской экспорт сырой нефти вырос в мае до максимума с начала года (3,83 млн баррелей в сутки). Другое дело, что объемы переработки мы постараемся вернуть на прежний уровень, и для сохранения объемов экспорта нам необходимо поднять добычу. Проблема в том, что нарастить производство с той же скоростью, как это можно сделать в странах Персидского залива, у нас не получится хотя бы по техническим причинам. Впрочем, ближневосточные страны тоже оказались в неравных условиях.

Инфографика "РГ" / Александр Чистов / Сергей Тихонов

Как заметил в беседе с "РГ" доцент Финансового университета при Правительстве РФ Валерий Андрианов, скорость возвращения ближневосточной нефти на рынок будет зависеть от технологических особенностей конкретных месторождений и логистической готовности портов. Саудовская Аравия располагает огромными резервными мощностями - около 1,5-2 млн баррелей в сутки. За две-три недели саудиты могут вывести на рынок дополнительно 0,5 млн баррелей в сутки. Полное же восстановление добычи до уровня квот ОПЕК+ может занять от 60 до 90 дней, считает эксперт.

Схожий прогноз делает аналитик Freedom Global Владимир Чернов. Саудовская Аравия технически может нарастить добычу быстрее остальных. Национальная нефтяная госкомпания Saudi Aramco ранее заявляла, что может держать добычу на уровне 12 млн баррелей в сутки в течение года. У Ирака, Кувейта и других стран история сложнее, полагает Чернов. Часть добычи можно вернуть быстро, но полноценный рост экспорта зависит от восстановления судоходства через Ормуз. По условиям сделки США и Ирана трафик должен быть восстановлен в течение 30 дней, но это не значит, что весь рынок сразу вернется к нормальному режиму. По оценке Goldman Sachs, экспорт стран Персидского залива может вернуться к довоенным уровням к концу июля, а добыча ближе к октябрю.

Андрианов оценивает возможности Ирака нарастить добычу и экспорт на 0,3-0,4 млн баррелей в сутки за первый месяц. В свою очередь, ОАЭ после выхода из ОПЕК может избрать наиболее агрессивную рыночную стратегию, за первые два месяца нарастив экспорт в объеме до 0,4 млн баррелей в сутки, чтобы опередить другие страны Залива и постараться занять освободившиеся ниши в Азии.

По мнению Андрианова, рост предложения не приведет к развалу ОПЕК+. На бумаге координация, квоты и ежемесячные министерские встречи сохранятся. Но его воздействие на рынок будет по-прежнему снижаться, а конкуренция между его участниками - нарастать. Удержать альянс от распада будут стремиться его ключевые участники и крупнейшие экспортеры - Саудовская Аравия и Россия. При этом отдельные члены альянса, наиболее пострадавшие от блокады Ормуза (в частности, Кувейт и Ирак), будут "втихую" нарушать квоты и продавать нефть со скидками, чтобы компенсировать убытки военного времени.

Развал ОПЕК+ сейчас невыгоден большинству участников, соглашается Чернов. Если каждый начнет резко увеличивать добычу сам по себе, рынок быстро получит избыток предложения, цены уйдут еще ниже, и нефтяные доходы стран-экспортеров пострадают гораздо сильнее. Поэтому участники ОПЕК+ будут пытаться координировать действия. Ближайшие месяцы для ОПЕК+ будут проверкой на дисциплину. Пока цены держатся комфортно, договориться проще. Если Brent упадет заметно ниже, а Иран и страны Залива начнут активно возвращать объемы, внутри альянса усилятся споры о квотах и долях рынка. Но даже в этом случае более вероятен не полный отказ от сделки, а попытка снова замедлить рост добычи или частично вернуть ограничения.

У России здесь свой интерес. Как поясняет Андрианов, России невыгодна ценовая война всех против всех - и из-за потери доходов в результате падения котировок, и из-за того, что она не смогла бы даже частично компенсировать эти потери путем наращивания экспорта. В последнее время у России было конкурентное преимущество перед странами Персидского залива в виде дисконтов, но если все будут продавать свою нефть близко к уровню себестоимости, то оно исчезнет. А западные санкции, которые в ближайшие месяцы могут даже усилиться, препятствуют логистике и служат барьером для наращивания поставок.

С точки зрения Чернова, быстрый рост добычи Саудовской Аравии, Ирака, Ирана и других стран был бы для России неприятным. Во-первых, это давит на стоимость нефти. Во-вторых, при возвращении санкционного давления США российской нефти пришлось бы конкурировать с более доступной ближневосточной нефтью в Азии. Покупатели в такой ситуации получают больше выбора и могут требовать больший дисконт. Для России это особенно чувствительно сейчас, потому что есть проблемы с нефтепереработкой. Из-за атак на НПЗ часть сырья сложнее перерабатывать внутри страны, поэтому больше нефти приходится отправлять на экспорт. Но экспортные возможности тоже не безграничны, так как есть ограничения по портам, танкерам, страховке, расчетам и санкционным рискам. Поэтому лучший вариант для России - умеренно дорогая нефть и дисциплина внутри ОПЕК+.

Впрочем, как отмечает главный экономист Института экономики роста им. П. А. Столыпина Борис Копейкин, учитывая, что Россия довольно успешно справлялась с внешними ограничениями и до начала конфликта и поддерживала высокие объемы экспорта, вряд ли ситуация кардинально изменится и в связи с возвращением американских санкций. В то же время одним из последствий происходящего может стать нормализация курса рубля. Это поддержит и нефтяные компании, и бюджет, и экспортеров, и производителей, конкурирующих с импортом из других отраслей экономики.